МІНІСТЕРСТВО СІЛЬСЬКОГО ГОСПОДАРСТВА І ПРОДОВОЛЬСТВА УКРАЇНИ

Додаток

до наказу Міністерства сільського господарства і продовольства України

від 15 січня 1997 р. № 7

Інструкція

по обліку молодняка тварин, птиці та тварин на відгодівлі

Інструкція по обліку молодняка тварин, птиці і тварин на відгодівлі в сільськогосподарських підприємствах розроблена відповідно до діючих положень з бухгалтерського обліку і не стосується порядку відображення інформації оперативного (племінного, зоотехнічного та ветеринарного) обліку. Дія інструкції розповсюджується на сільськогосподарські підприємства та на підрозділи підприємств інших галузей, що виробляють продукцію тваринництва.

1. Загальні положення

1.1. До складу молодняка тварин, птиці і тварин на відгодівлі включають поголів’я, вирощене у власному господарстві та придбане на стороні, а саме: молодняк всіх видів з моменту одержання приплоду до переводу в основне стадо чи вибуття, тварини на відгодівлі, а також поголів’я основного стада птиці, кролів та звірів. Сюди ж відносять нетелів та свиноматок, що перевіряються, піддослідних тварин, корів, які використовуються для одержання ембріонів, а в спеціалізованих господарствах по вирощуванню тварин основного стада – ще й корів-первісток від моменту розтелу до реалізації, а також сім’ї бджіл.

1.2. Не включають до складу молодняка тварин, птиці і тварин на відгодівлі поголів’я основного стада продуктивної худоби (корови і бугаї молочного і м’ясного напрямку; свиноматки без тих, що перевіряються, кнурі; конематки і жеребці; вівцематки, барани-плідники та валухи, кози та козли) та робочої худоби (коні, воли тощо).

1.3. Сільськогосподарські підприємства утримують тварин на власних фермах та передають на вирощування чи відгодівлю іншим підприємствам (за угодами про міжгосподарську кооперацію) та громадянам (згідно з угодами).

1.4. Основними завданнями обліку молодняка тварин, птиці і тварин на відгодівлі в сільськогосподарських підприємствах є:

– своєчасне та правильне документальне відображення операцій та забезпечення достовірних даних щодо надходження з виробництва та вибуття тварин і одержання продукції;

– контроль за збереженням тварин в місцях їх утримання і на всіх етапах їх руху;

– забезпечення щоденної реєстрації даних про рух поголів’я з метою визначення потреби ферми (бригади) в кормах на кожний день;

– правильне обчислення фактичної вартості тварин при їх надходженні та вибутті;

– здійснення заходів з метою недопущення нестач, крадіжок та загибелі тварин.

1.5. Облік молодняка тварин на фермах і в бухгалтерії сільськогосподарського підприємства організовується і ведеться під керівництвом головного бухгалтера сільськогосподарського підприємства та бухгалтера з обліку в тваринництві.

1.6. Необхідними передумовами здійснення контролю за збереженням молодняка тварин, птиці і тварин на відгодівлі є:

– перевірка чисельності тварин та їх обов’язкове зважування при визначенні приросту, прийманні та відпуску;

– проведення контролю за своєчасним і правильним веденням обліку поголів’я на фермах;

– систематичне проведення інвентаризації з метою недопущення втрат поголів’я та маси;

– встановлення переліку осіб* (завідуючі фермами, бригадири, старші робітники ферм тощо), що відповідають за приймання і відпуск тварин, їх зважування, правильне та своєчасне оформлення цих операцій, а також збереження закріплених за ними тварин;

– звільнення і переміщення матеріально-відповідальних осіб за згодою головного бухгалтера сільськогосподарського підприємства;

– затвердження переліку посадових осіб, яким надано право підписувати документи на переміщення тварин в господарстві, а також видавати дозвіл (підписувати перепустку) на їх вивезення за межі сільськогосподарського підприємства. Списки цих осіб, а також зразки їх підписів повинні бути передані у структурні підрозділи (на ферму, бригаду, в цехи і т.д.);

– присвоєння персональних шифрів особам, які обробляють та мають доступ до інформації в комп’ютері.

**********************

* 3 цими особами у встановленому порядку заключають письмові договори про повну матеріальну відповідальність.

2. Документальне оформлення операцій з надходження і вибуття тварин

2.1. При одержанні приплоду телят, поросят, ягнят, крім каракульських, лошат, нових сімей бджіл тощо завідуючий фермою, зоотехнік чи бригадир складають в двох примірниках “Акт на оприбуткування приплоду тварин” (сільгоспоблік, ф. N 95).

Дані акту щоденно записують в “Книгу обліку руху тварин і птиці” (сільгоспоблік, ф. N 34), а також використовують для ведення зоотехнічного обліку та нарахування заробітної плати працівникам ферми.

Обидва примірники акту передаються в бухгалтерію: один – на наступний день після його складання, а другий – в кінці місяця разом зі “Звітом про рух худоби і птиці на фермі” (сільгоспоблік, ф. N 102) після того, як на підставі нього будуть зроблені записи в регістрах зоотехнічного обліку.

2.2. Записи в акті здійснюють індивідуально по кожній голові приплоду великої рогатої худоби і коней, по інших тваринах – в цілому з зазначенням статі.

2.3.1. В каракульському вівчарстві дані про хід окоту по кожній отарі за минулу добу бригадир (обліковець) та бонітер записує в “Акт про хід окоту овець” (сільгоспоблік, ф. N 103), який складають в двох примірниках. Порядкова нумерація актів ведеться по кожній отарі з початку року.

2.3.2. Відправлення на забійний пункт всієї продукції окоту з товарною шкуркою (ягнята для забою на шкурку, мертвонароджені, випоротки, викидні, що загинули, та змушено прирізані до бонітування і після нього) та нетоварною шкуркою (ембріони) оформляють “Накладними внутрішньогосподарського призначення” (сільгоспоблік, ф. N 87) в трьох примірниках, з яких один залишається в отарі.

2.3.3. Для обліку кількості каракулю, одержаного окремими бригадами, на ягнят, що відправляються на забійний пункт, начіплюють бірки з зазначенням номера бригади. При забої бірка переноситься на зняту шкурку. Такі ж самі бірки начіплюють і на відправлені на забійний пункт каракульські шкурки ягнят, забитих в отарі.

2.3.4. Загибель і дорізування суягних вівцематок засвідчують також в “Акті про хід окоту овець” (сільгоспоблік ф. N 109) та в “Акті на вибуття тварин і птиці” (сільгоспоблік, ф. N 100), в розділі “Використання” якого обов’язково зазначають кількість і якість одержаних шкурок від випоротків. Одночасно з цим одержані випоротки (з товарною і нетоварною шкуркою) показують в “Акті про хід окоту овець” (сільгоспоблік, ф. N 103).

2.3.5. Всю продукцію окоту каракульських овець, що надійшла на протязі дня на забійний пункт, записують окремим рядком з кожної накладної у відповідні графи “Акту на вибуття тварин і птиці” (сільгоспоблік, ф. N 100). Тут же показують вихід шкурок, нетоварних шкурок, тушок та сичугів, одержаних від переробки (забою).

2.3.6. В кінці робочого дня “Акт на вибуття тварин і птиці” (сільгоспоблік, ф. N 100) підписують всі члени комісії, призначеної керівництвом сільськогосподарського підприємства на період окоту для якісного прийняття продукції забійним пунктом. В кінці акту матеріально-відповідальна по забійному пункту особа розписує про прийняття продукції на відповідальне зберігання для послідуючого відправлення на склад сільськогосподарського підприємства чи для продажу.

2.4.1. В спеціалізованих птахівничих радгоспах і птахофабриках для приймання одержаних (виведених) пташенят застосовують “Акт виводу та сортування добового молодняка птиці” (сільгоспоблік, ф. N 106). Його складає начальник цеху інкубації або зоотехнік в день виводу пташенят. В цьому акті зазначають відсоток виходу та якість виведених пташенят з кожної партії закладених яєць.

2.4.2. Начальник цеху інкубації на підставі відповідних документів складає і подає в бухгалтерію “Звіт про процеси інкубації” (сільгоспоблік, ф. N 105). Звіт підписують начальник цеху і оператор та затверджує керівник підприємства.

2.4.3. Відпуск пташенят з цеху інкубації в цех вирощування здійснюють за “Накладними внутрішньогосподарського призначення” (сільгоспоблік, ф. N 87). На кожну партію птиці, направлену в забійний цех, виписується окрема накладна.

2.5 На одержаний приплід звірів та кролів складають “Накопичувальний акт на оприбуткування приплоду звірів” (сільгоспоблік, ф. N 96), в якому зазначають кількість знайденого в кожному гнізді молодняка (живого і мертвого). Оприбутковують тільки живих звірят (кроленят), які виявлені при реєстрації приплоду. Накопичувальний акт складає завідуючий фермою, зоотехнік або бригадир в момент розкриття гнізд. Дані актів переносять в регістри зоотехнічного обліку та використовують для підрахунку заробітної плати працівникам ферми. Накопичувальні акти подають в бухгалтерію разом зі “Звітом про рух худоби і птиці на фермі” (сільгоспоблік, ф. N 102).

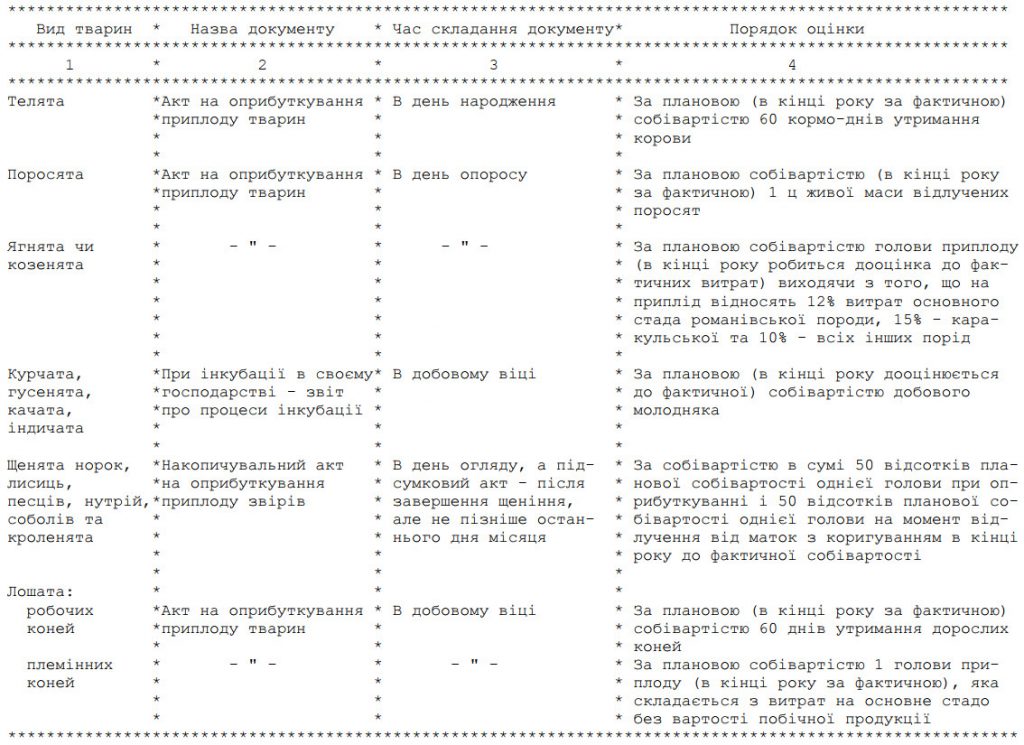

2.6 Порядок документального оформлення приплоду та його оцінки наведено в табл. 1.

Таблиця 1

Порядок оприбуткування приплоду

2.7. Тварини, придбані в інших колективних сільськогосподарських підприємствах, радгоспах, племінних об’єднаннях тощо, оприбутковуються на підставі товарно-транспортних накладних і рахунків-фактур; при придбанні племінних тварин заповнюється також “Племінне свідоцтво”.

2.8. Тварини, які надійшли в порядку безоплатної передачі від інших підприємств чи організацій як їх пайова участь або за розпорядженням вищестоячих організацій, приймають на облік на основі рахунків-фактур і “Товарно-транспортних накладних на відправку-прийомку тварин і птиці” (спеціалізована ф. N 1-сг, твар.).

2.9. Сільськогосподарські підприємства здійснюють закупівлю худоби у громадян (відповідно до договору) з постановкою тварин на дорощування і відгодівлю для одержання додаткового приросту маси, а також надають допомогу населенню в реалізації тварин шляхом приймання від громадян та послідуючого продажу заготівельним організаціям.

2.10.1. Приймання худоби від населення (відповідно до договору) з метою постановки її на дорощування і відгодівлю проводить комісія в складі керівника підрозділу, завідуючого фермою, зоотехніка, ветпрацівника та особи, якій будуть передані тварини для подальшого вирощування чи відгодівлі. Зоотехнічний і ветеринарний персонал оглядає в присутності особи, яка здає тварин, кожну тварину, визначає її вгодованість та живу масу і складає “Акт на купівлю тварин в населення” (сільгоспоблік, ф. N 956), який затверджує керівник сільськогосподарського підприємства. Один примірник акту вручається особі, яка здала тварин. При постановці на вирощування та відгодівлю тваринам присвоюють інвентарний номер. Головний бухгалтер перевіряє правильність розрахунку вартості куплених тварин в “Акті на закупівлю худоби у населення”, виписує видатковий касовий ордер і передає його разом з актом в касу для оплати.

2.10.2. Молодняк тварин, а також інша худоба, куплена колективними господарствами у населення, стає їх власністю і обліковується на фермі та в бухгалтерії господарства на загальних підставах.

2.11.1. На приймання сільськогосподарськими підприємствами худоби, кролів та інших тварин від населення для подальшого продажу і доставки їх на приймальні пункти складається “Приймально-розрахункова відомість на худобу і птицю, що прийняті сільськогосподарським підприємством від населення для подальшої здачі державі” (сільгоспоблік, ф. N 95а).

2.11.2. Відомість складається в двох примірниках, де зазначають прізвище, ім’я та по-батькові здавальника і кількість голів прийнятої худоби, їх вгодованість та живу масу. При здаванні прийнятої від населення худоби сільськогосподарське підприємство подає м’ясопереробному підприємству два примірники відомості. Після заповнення заготівельною організацією або підприємством м’ясної промисловості показників про живу масу і вгодованість тварин та суму, що належить кожному здавальнику, один примірник відомості залишається в заготівельній організації або на підприємстві м’ясної промисловості, а другий повертається сільськогосподарському підприємству для розрахунків зі здавальниками худоби.

2.11.3. Худоба, птиця, кролі та інші тварини, прийняті від населення для доставки їх на приймальні пункти, обліковуються сільськогосподарськими підприємствами (окремо від власних) за їх видами з зазначенням кількості голів, живої маси та вартості, що визначається заготівельною організацією в приймально-розрахунковій відомості.

2.12.1. Господарства, які здійснюють виробничі функції міжгосподарських підприємств, приймають тварин від господарств-учасників на підставі “Товарно-транспортних накладних на відправку-приймання тварин і птиці” (спеціалізована ф. N 1-сг, твар.), рахунків-фактур, племінних і ветеринарних свідоцтв. Вгодованість та живу масу худоби (знижку на вміст шлунково-кишкового тракту при цьому не роблять) визначають в присутності представників господарств-постачальників відповідно до діючих положень про порядок приймання поголів’я.

2.12.2. Тварини і птиця, прийняті в порядку дольових внесків, беруться на облік згідно з накладною за кількістю голів, вгодованістю, живою масою, визначеною при надходженні (без знижки на вміст шлунково-кишкового тракту), та цінами домовленості.

2.13. Радгоспи, що займаються заготівлею та послідуючою відгодівлею худоби, а також міжгосподарські сільськогосподарські підприємства, що займаються відгодівлею тварин, в “Товарно-транспортній накладній на відправку-приймання тварин і птиці” (спеціалізована ф. N 1-сг, твар.) зазначають також живу масу тварин зі знижкою на вміст шлунково-кишкового тракту (для розрахунків з постачальниками тварин і птиці). Після прийняття тварин, що надійшли для дорощування і відгодівлі, радгоспи та міжгосподарські підприємства (організації) несуть за неї повну матеріальну відповідальність.

2.14. Продукцією вирощування молодняка тварин, птиці і тварин на відгодівлі є приріст живої маси поголів’я, яке зважують, та приріст, що розраховується по поголів’ю, яке не зважують. Не визначають приріст живої маси і не дооцінюють дорослого поголів’я птиці, кролів, звірів та бджіл.

2.15. Тварин зважують щомісяця, а також в момент переведення в наступну вікову групу, з ферми на ферму, від однієї особи до іншої, в основне стадо, вибракування з основного стада, падежу, забою, продажу тощо. Дані про масу тварин записують у відповідні документи (акти на переведення тварин і птиці тощо).

2.15.1. Результати зважування молодняка тварин та тварин на відгодівлі, які залишилися в групі на кінець звітного періоду, відображуються у “Відомості зважування тварин” (сільгоспоблік, ф. N 98), яка складається зоотехніком чи завідуючим фермою, бригадиром при щомісячних, періодичних та вибіркових зважуваннях тварин в підзвіті кожного скотаря, свинарки тощо.

2.15.2. Молодняк та відгодівельне поголів’я великої рогатої худоби і свиней підлягають обов’язковому зважуванню щомісяця.

2.15.3. Приріст живої маси молодняка овець, кіз, птиці та кролів визначається на підставі вибіркового зважування. Зоотехнік разом із завідуючим фермою чи бригадиром відбирає та зважує певну кількість голів (не більше 5%) кожної вікової групи (відбираються типові для кожної групи екземпляри).

Після цього визначається середня жива маса однієї зваженої голови (по кожній віковій групі) шляхом ділення загальної живої маси поголів’я, яке зважувалося, на кількість зважених тварин.

Потім середню масу однієї голови перемножують на загальну кількість голів даної вікової групи худоби і, таким чином, встановлюють живу масу тварин цієї групи на кінець звітного періоду.

2.15.4. У випадку, коли зважування неможливе або приводить до нереальних результатів (нетелів, супоросних свиноматок і ярок на певній стадії вагітності тощо), їх жива маса приймається за останнім зважуванням.

Після отелу, опоросу чи окоту цих тварин їх живу масу та її приріст уточнюють шляхом зважування.

2.16. Приріст живої маси визначають на підставі “Розрахунку приросту живої маси” (сільгоспоблік, ф. N 98а). Його складає зоотехнік (завідуючий фермою) чи бригадир щомісячно на підставі даних відомостей зважування тварин та документів на надходження та вибуття худоби в цілому по фермі та за видами і обліковими групами та особами, за якими закріплені тварини.

При розрахунку кількості приросту маси до живої маси худоби та птиці даної групи на кінець звітного періоду додається жива маса худоби та птиці, що вибула з даної вікової групи на протязі звітного періоду (включаючи і загиблих тварин), а з одержаного підсумку віднімають масу худоби та птиці, яка надійшла в дану вікову групу за відповідний звітний період, та живу масу худоби та птиці, що була в групі на початок звітного періоду. Одержаний результат становитиме приріст живої маси тварин конкретної облікової групи, що знаходилась на вирощуванні чи на відгодівлі (нагулі) на протязі звітного періоду у певної відповідальної особи.

2.17. Розрахунок визначення приросту живої маси разом зі звітом про рух худоби та птиці на фермі передається в бухгалтерію та являється підставою для оприбуткування одержаного приросту та нарахування заробітку працівникам ферм.

2.18. По молодняку, приріст маси якого не визначають (лошата, звірі), щомісяця розраховують вартість приросту тварин за фактичною кількістю кормо-днів та плановою собівартістю утримання голови на протязі одного дня (кормо-дня).

2.19. Передачу колективними і міжгосподарськими сільськогосподарськими підприємствами та радгоспами молодняка худоби та птиці за договорами колгоспникам, робітникам, службовцям та іншим громадянам, а також пенсіонерам на вирощування оформляють “Актом на передачу (продаж) та закупівлю худоби та птиці за договорами з громадянами” (сільгоспоблік, N 956). Один примірник акту, підписаний завідуючим фермою (бригадиром ферми), зоотехніком, ветеринарним лікарем, матеріально-відповідальною особою та громадянином, який прийняв тварин, та затверджений керівником господарства, передають громадянину. В акті повинна бути зазначена кількість переданих (прийнятих) голів худоби та птиці, їх фактична жива маса, вартість та стан здоров’я, а по великій рогатій худобі, крім цього,- номер тварини. Після приймання молодняка худоби та птиці громадяни несуть за них повну матеріальну відповідальність.

2.20. У всіх випадках переведення телят, поросят, ягнят, лошат, птиці, кролів, звірів тощо з однієї облікової групи в іншу (включаючи і переведення тварин в основне стадо), а також відсадки молодняка звірів і кролів складають “Акт на переведення тварин з групи в групу” (сільгоспоблік, ф. N 97). Акти заповнює зоотехнік (завідуючий фермою) чи бригадир в день переведення тварин і птиці, відсадки звірів і кролів, ці документи підписують також працівники, які передали і які прийняли худобу та птицю на подальше обслуговування. Ці документи затверджує керівник підприємства.

2.21. На кожний випадок забою, вимушеної прирізки, падежу чи загибелі від стихійного лиха тварин складається “Акт на вибуття худоби та птиці” (сільгоспоблік, ф. N 100). В акті повинні бути докладно вказані причини та обставини вибуття тварин і птиці, а також можливе використання продукції (в їжу, на годівлю худоби, підлягає знищенню тощо).

Акт складає в день вибуття (забою, прирізки, тощо) комісія в складі зоотехніка, ветеринарного лікаря, завідуючого фермою (бригадира) та особи, за якою була закріплена тварина. Після оформлення акт передається керівнику підприємства на розгляд і затвердження.

Якщо шкура тварини, що загинула, має товарну цінність і може бути реалізована, в акті зазначається: “Шкура знята і здана на склад за накладною N …” Коли ж з тих чи інших причин шкура не використовується, то в акті зазначається “Труп утилізовано разом зі шкурою”.

Після затвердження акту виконують записи про вибуття поголів’я в “Книзі обліку руху тварин і птиці” (сільгоспоблік, ф. N 34) і його разом зі “Звітом про рух худоби і птиці на фермі” (сільгоспоблік, ф. N 102) подають в бухгалтерію.

У випадку падежу або загибелі поголів’я з вини окремих осіб його вартість стягується з них у встановленому порядку.

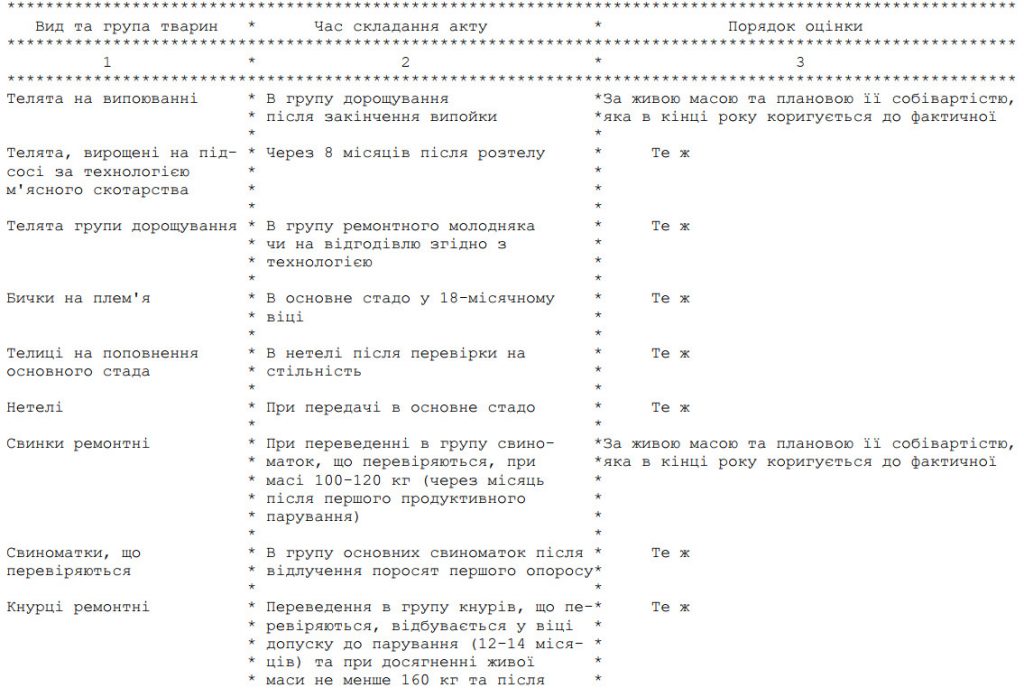

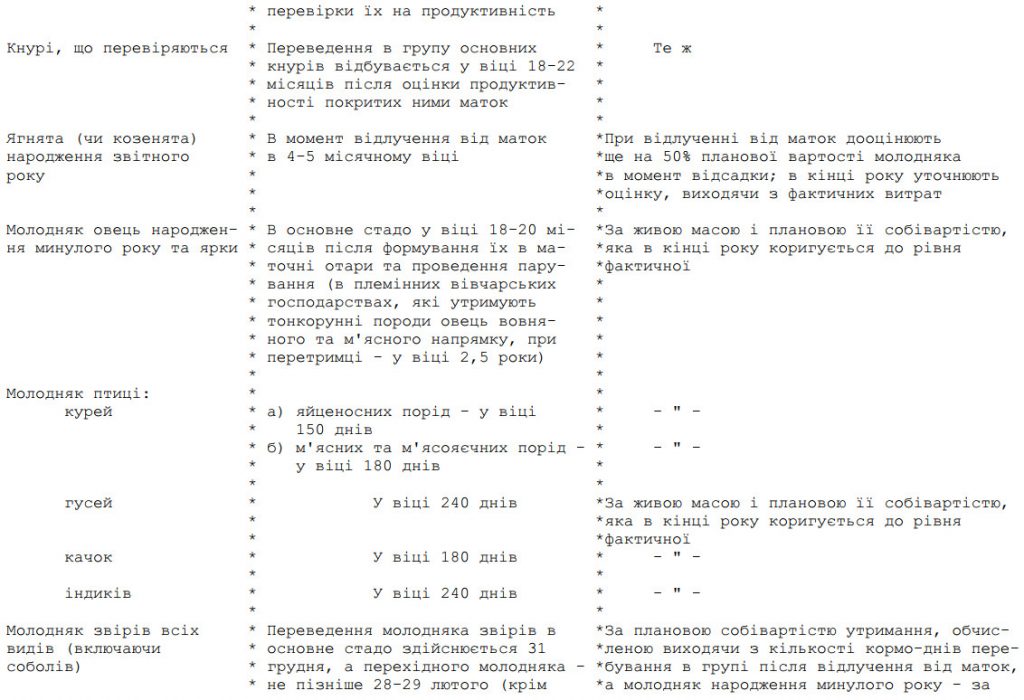

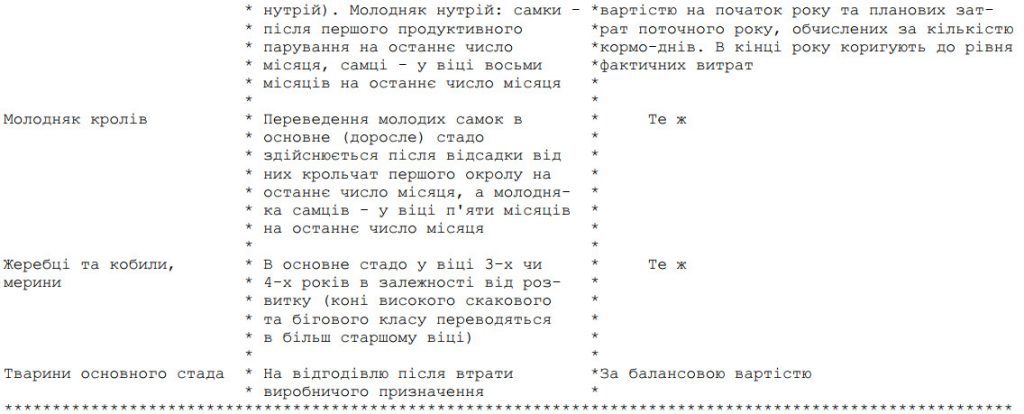

2.22. Порядок переведення худоби та птиці в основне стадо та інші вікові групи та їх оцінки здійснюється в порядку, наведеному в табл. 2. Групи та тривалість утримання в них поголів’я можуть уточнюватися відповідно до технології утримання тварин, прийнятих в конкретному господарстві.

Таблиця 2

Порядок переведення тварин з групи в групу

2.23. В господарствах, які займаються заготівлею та послідуючою відгодівлею худоби, для оформлення закінчення відгодівлі худоби та прийняття її від скотаря чи свинаря керівник ферми (бази) складає “Акт зняття худоби з відгодівлі, нагулу, дорощування” (сільгоспоблік, ф. N 986). На кожний вид худоби складається окремий акт в двох примірниках, один з яких передається в бухгалтерію, а другий – зберігається на фермі (базі).

2.24. Інвентаризація молодняка тварин, худоби на відгодівлі, кролів, звірів, піддослідних тварин та птиці проводиться щомісяця, а в спеціалізованих підприємствах з промисловими методами виробництва, де птиця утримується в широкогабаритних пташниках, в безвіконних приміщеннях з регульованим мікрокліматом тощо,- один раз на рік за станом на 31 грудня звітного року; інвентаризація бджолосімей здійснюється не менше двох разів на рік (весною – не пізніше 10 квітня та восени, як правило, 1 жовтня).

2.25. В кінці року молодняк тварин і тварини на відгодівлі дооцінюються виходячи з їх живої маси та діючих на 31 грудня договірних цін на відповідні види і групи з врахуванням вгодованості, а племінних тварин – за договірними цінами на них.

3. Облік тварин на фермах, в бригадах та цехах

3.1. Відповідальність за ведення обліку на фермі покладено на її завідуючого, зоотехніка, бригадира, старшого чабана, старшого працівника дільниці тощо.

3.2. На підставі перелічених первинних документів по надходженню, переведенню та вибуттю худоби відповідальні особи ведуть “Книгу обліку руху тварин і птиці” (сільгоспоблік, ф. N 34).

3.3. Рахунки в Книзі відкривають в тому порядку, як і в бухгалтерії господарства. Якщо до складу якоїсь групи входять тварини, що мають різні раціони годівлі, то в Книзі можуть відкрити в межах цієї групи кілька рахунків з тим, щоб точно визначити кількість тварин на початок дня та потребу в кормах.

Записи в Книзі відповідальні особи повинні робити щодня, реєструючи дані окремих документів, та визначати кількість поголів’я на початок слідуючого дня. Ці дані переносять у “Відомість витрати кормів” (сільгоспоблік. ф. N 94), де на підставі затверджених раціонів визначають потребу в кормах на день.

3.4. В кінці місяця підсумки Книги використовують для заповнення “Звіту про рух тварин і птиці на фермі” (сільгоспоблік, ф. N 102), де записують наявність тварин на початок і кінець звітного періоду, їх надходження і вибуття (голів та жива маса).

Звіт складається зоотехніком, завідуючим фермою чи бригадиром в двох примірниках і у встановлені строки разом з первинними документами по надходженню та вибуттю тварин та птиці подається в бухгалтерію для перевірки та бухгалтерського обліку руху поголів’я.

3.5. В спеціалізованих птахівничих радгоспах та на птахофабриках замість “Книги обліку руху тварин і птиці” використовують “Картку обліку руху дорослої птиці” (сільгоспоблік, ф. N 108) та “Картку обліку руху молодняка птиці” (сільгоспоблік, ф. N 107). Останню заповнюють за віковими групами. Ці картки складає керівник цеху (бригадир) по поголів’ю, яке обслуговується окремою пташницею в двох примірниках шляхом записів на підставі первинних документів. На протязі місяця картки зберігаються в цеху (бригаді). Картки та первинні документи по надходженню та вибуттю птиці разом зі звітом про рух худоби та птиці на фермі подаються в бухгалтерію у встановлені строки.

3.6. Для обліку поголів’я та закріпленого інвентаря, що передані під відповідальність певної особи, а також запису для розпоряджень адміністрації та спеціалістів господарства при об’їзді отар, гуртів і табунів застосовується “Книжка чабана-гуртоправа” (сільгоспоблік, ф. N 101). Зоотехнік (бригадир) робить записи при видачі Книги, а чабан-гуртоправ – в момент перевірки отар, гуртів чи табунів, одержання приплоду, відлучення його від маток, парування, падежу тварин, при супроводі гурту на заготівельні або інші пункти, продажу тварин та при зміні в складі закріпленого інвентаря. Як правило, кожного першого числа місяця Книга подається в бухгалтерію для перевірки, після закінчення якої повертається чабану-гуртоправу (табуннику). При відгінному утриманні тварин перевірка записів в Книзі проводиться безпосередньо в отарах (гуртах).

4. Особливості обліку поголів’я на свинокомплексах

4.1. Основними первинними документами для обліку руху поголів’я свиней на комплексі являються слідуючі: “Обліковий листок руху тварин та витрат кормів” (сільгоспоблік, форма N 97а), “Обліковий листок забою та падежу тварин” (сільгоспоблік, форма N 1ООа), “Накопичувальна відомість обліку руху тварин” (сільгоспоблік, форма N 34б), “Накопичувальна відомість обліку забою та падежу тварин” (сільгоспоблік, форма N 34в).

4.2. Обліковий лист руху тварин та кормів призначений для відображення за день всіх операцій по руху тварин та кормів по підрозділу (бригаді). Бухгалтерія комплексу при видачі облікових листів зазначає в них номер дільниці (бригади) та шифр облікової групи свиней.

Обліковий лист складає керівник підрозділу в двох примірниках (під копірку). Перший примірник передають в бухгалтерію в кінці робочого дня, другий – залишається в підрозділі (бригаді).

4.3. В бухгалтерії комплексу облік руху тварин по кожній дільниці (віковій групі, бригаді) ведеться в “Накопичувальній відомості обліку руху тварин” (сільгоспоблік, форма N 34б). Записи в ній ведуться щоденно на підставі облікових листів руху тварин та кормів.

На підставі записів в “Накопичувальній відомості обліку руху тварин” в кінці місяця складається “Звіт про рух худоби та птиці на фермі”.

4.4. Забій та падіж худоби на санбойні оформляють “Обліковим листом забою та падежу тварин” (сільгоспоблік, форма N 1ООа).

В розділі “Забій” облікового листа забою та падежу тварин показують кількість голів та масу свиней, оброблених за день.

Тварини, що надійшли для забою, обробляють на протязі дня. Якщо санбойня не встигла за день обробити всіх одержаних тварин, їх залишок та масу показують по рядку “Залишок на кінець дня”, а в наступному обліковому листі – по рядку “Залишок на початок дня”.

Проти рядків, по яких відображується надходження худоби з того чи іншого підрозділу для забою, ветеринарний лікар зазначає причину забою по кожній дільниці окремо.

В розділі “Вихід продукції” показується вихід продукції, зданої на склад, за видами від всіх тварин, забитих за звітний день.

4.5. Якщо в процесі забою буде встановлено, що продукція від якої небудь тварини не може бути використана і підлягає знищенню, ветеринарний лікар зобов’язаний сповістити про це керівника підрозділу, з якого надійшла тварина, та в бухгалтерію для переведення даних з розділу “Забій” в розділ “Падіж”.

4.6. В розділі “Падіж” показують кількість голів та масу загиблих свиней, одержаних з кожного підрозділу, а також кількість знятих на санбойні з цих тварин шкур. Проти рядків, по яких відображують поголів’я, що загинуло по кожному підрозділу, ветеринарний лікар дає висновок про причини падежу.

4.7. Обліковий лист забою та падежу тварин складається в двох примірниках під копірку, його підписує особа, яка прийняла свиней з підрозділів, працівник, який прийняв продукцію, одержану від забою на склад, та ветеринарний лікар, що підтвердив факт забою та падежу тварин, їх причини та вихід продукції.

4.8. Облікові листи забою та падежу тварин розглядаються та затверджуються керівником комплексу. Після цього перший примірник облікового листа здається в бухгалтерію комплексу.

4.9. В бухгалтерії комплексу дані цього документу щоденно записують в “Накопичувальну відомість обліку забою та падежу тварин” (сільгоспоблік, форма N 34в).

4.10. На санбойні комплексу не рідше двох разів на місяць проводяться контрольні забої тварин у присутності адміністрації для перевірки виходу продукції від однієї голови свиней. На обліковому листі в цьому випадку робиться помітка “Контрольний забій”.

4.11. Жива маса приплоду визначається шляхом зважування поросят, одержаних за перше число місяця в трьох – п’яти гніздах. Результати оформляються “Відомістю зважування тварин” (сільгоспоблік, ф. N 98). Розділивши загальну масу приплоду всіх гнізд за цей день на кількість зважених поросят, визначають середню живу масу однієї голови приплоду. Цей показник використовують для оприбуткування всього приплоду поросят, одержаного на протязі місяця.

4.12. Для визначення приросту маси та живої маси поголів’я відповідальна особа складає “Розрахунок визначення приросту живої маси” (сільгоспоблік, форма N 98а); його підписує керівник комплексу та керівник (бригадир) дільниці. В ньому на підставі підсумкових даних накопичувальних відомостей обліку руху тварин зазначають масу одержаного в групу та вибулого поголів’я, а маса свиней на кінець місяця визначається розрахунковим шляхом по кожній віковій групі окремо шляхом множення середньої маси однієї голови відповідної групи на кінець місяця на чисельність цього поголів’я.

4.13. Середня маса голови, що залишилася на кінець місяця в групі (на дільниці), визначається в слідуючому порядку.

4.13.1. Спочатку розраховують середню масу однієї голови свиней, які вибули з групи (продані, переведені в старшу вікову групу, в основне стадо чи на забій та загинули), для чого їх загальну масу ділять на кількість голів. Аналогічно визначають середню масу однієї голови тварин, що надійшли в групу у звітному періоді. Різниця між цими двома показниками становитиме приріст живої маси 1 голови.

4.13.2. Після цього розраховують живу масу тварин на кінець місяця. Для цього до середньої маси однієї голови свиней, переведених з молодшої вікової групи, додають половину приросту маси однієї голови і одержаний результат перемножують на поголів’я свиней, яке залишилось в групі на кінець місяця. Одержаний результат переносять в графу “Маса тварин на кінець місяця” в Розрахунок визначення приросту живої маси, що дозволяє в загальноприйнятому порядку розрахувати валовий приріст живої маси свиней певної групи та всього стада.

5. Облік тварин в бухгалтерії підприємства

5.1. В бухгалтерії облік молодняка тварин і тварин на відгодівлі ведеться на рахунку 09 “Молодняк тварин і тварини на відгодівлі”, який призначений для відображення наявності, надходження і вибуття (за видами і групами) тварин і птиці, звірів, сімей бджіл, а також тварин, переданих громадянам на вирощування за договорами і прийнятих від населення для реалізації.

5.2. М’ясокомбінати та спеціалізовані господарства на цьому рахунку обліковують також тварин, які знаходяться на промисловій відгодівлі і на які виписані приймальні квитанції.

5.3. Тварин і птицю в бухгалтерії сільськогосподарських підприємств обліковують за кількістю голів, живою масою і вартістю (окремо виділяють племінних тварин) на субрахунках:

09-1 Тварини на власних фермах;

09-2 Тварини на вирощуванні і відгодівлі в інших господарствах:

09-3 Тварини, передані громадянам на вирощування за договорами;

09-4 Худоба, прийнята від населення для реалізації;

09-5 Піддослідні тварини.

5.4. На першому субрахунку обліковують молодняк та тварин на відгодівлі великої рогатої худоби, свиней, овець, кіз, коней та інших видів робочої худоби.

5.5. Аналітичний облік ведеться за слідуючими виробничими і віковими групами:

Велика рогата худоба:

1) телички на випоюванні,

2) бички на випоюванні;

3) телички на дорощуванні;

4) бички на дорощуванні;

5) телиці для ремонту стада;

6) нетелі;

7) тварини на відгодівлі,

8) корови-первістки для реалізації;

9) корови-донори ембріонів.

Свині:

1) підсосні свинки під матками;

2) підсосні кабанчики під матками,

3) свинки на дорощуванні;

4) кабанчики на дорощуванні;

5) ремонтні свинки;

6) ремонтні кабанчики;

7) свиноматки, що перевіряються;

8) свині на відгодівлі.

Вівці та кози (тонкорунні, напівтонкорунні тощо):

1) ярки народження поточного року;

2) баранчики народження поточного року;

3) ярки народження минулого року;

4) баранчики народження минулого року;

5) переярки.

Коні та інша робоча худоба:

1) молодняк племінних коней (за породами, роками народження і статтю);

2) молодняк робочих коней (за роками народження і статтю).

Кури (крім спеціалізованих господарств), качки, гуси, індики, цесарки:

1) молодняк;

2) доросле стадо.

Звірі:

1) доросле стадо;

2) молодняк поточного року;

3) молодняк минулого року.

Кролі (за породами):

1) основне стадо;

2) молодняк.

Бджоли (кількість сімей).

5.6. По великій рогатій худобі м’ясного напрямку на перших двох аналітичних рахунках обліковуватимуть молодняк, що випоюватиметься шляхом утримання під матками на підсосі до 8 місяців. Як правило, не використовують рахунків для обліку тварин на відгодівлі, корів-первісток для реалізації та корів-донорів ембріонів.

5.7. В спеціалізованих птахівничих господарствах яєчного напрямку облік ведуть за групами:

1) молодняк у віці від 1 до 150 днів (за технологічними групами, прийнятими в господарстві);

2) курчата на відгодівлі;

3) несучки маточного стада;

4) півні;

5) промислове стадо несучок;

6) ремонтний молодняк.

При утриманні курей м’ясного напрямку використовують такі аналітичні рахунки:

1) молодняк у віці від 1 до 180 днів (за технологічними групами, прийнятими в господарстві;

2) м’ясні курчата (бройлери);

3) кури (маточне стадо);

4) півні.

5.8. На другому субрахунку обліковують тварин (за видами), які передані в спеціалізовані господарства на дорощування і відгодівлю і які повертаються в господарство або за його дорученням продаються іншим підприємствам.

Продукцію цих тварин беруть на облік згідно з розрахунком, що представлений спецгоспом.

5.9. Худобу, передану громадянам на вирощування, обліковують на окремому субрахунку з деталізацією по кожній особі, що прийняла їх, та за відповідними видами та групами тварин.

Загибель (падіж) молодняка тварин та птиці, які вирощуються громадянами за договорами та які знаходяться на балансі господарства, оформляють “Актом на вибуття (забій, прирізка та падіж) тварин та птиці” (сільгоспоблік, ф. N 100), складеним за участю зоотехніка, ветпрацівника та громадянина.

У випадку загибелі (падежу) тварин та птиці з вини громадян заподіяний збиток відшкодовується господарству у встановленому порядку, виходячи з маси тварин та птиці в момент передачі їх на дорощування за договірними цінами, які діють на момент падежу.

У випадку вимушеного забою тварин продукти, придатні для харчових цілей, та шкури здають господарству за цінами згідно з домовленістю, але не вище діючих договірних цін на живу худобу з врахуванням вгодованості. Кількість голів загиблих тварин включають в загальну кількість загиблої худоби всіх вікових груп та в тому числі молодняка тварин та птиці в колективному сільськогосподарському підприємстві, радгоспі, міжгосподарському підприємстві та відображають в статистичній звітності за формою N 24 (24-сг) “Звіт про стан тваринництва” та в річному звіті.

Приймання тварин та птиці, вирощених громадянами за договорами, оформляють “Актом на передачу (продаж) та закупівлю тварин та птиці за договорами з громадянами” (сільгоспоблік, ф. N 95б) за живою масою та вгодованістю. Оплату закуплених тварин та птиці здійснюють за одержаний приріст маси, який визначають виходячи з живої маси переданих господарству після вирощування тварин за вирахуванням скидки на вміст шлунково-кишкового тракту та маси при постановці.

Приріст живої маси, тобто жива маса прийнятих від громадян тварин за вирахуванням маси при постановці, оприбутковують на підставі приймальних документів і відображують відповідно по дебету рахунку N 09 “Молодняк тварин та тварини на відгодівлі” та кредиту рахунку N 76 “Розрахунки з різними дебіторами та кредиторами” (субрахунок 5).

Розрахунки з громадянами за куплену худобу та птицю господарства здійснюють в 10-денний строк після їх приймання.

5.10. На четвертому субрахунку ведуть облік прийнятої від населення для реалізації худоби за видами з зазначенням кількості голів, живої маси і вартості за договірними цінами в кореспонденції з кредитом субрахунку 76-6 “Розрахунки з громадянами за прийняту від них продукцію, худобу і птицю для реалізації”.

Відправку на заготівельні пункти худоби і птиці, прийнятих від громадян для реалізації за договорами, оформляють відповідними товарно-транспортними накладними (сільгоспоблік, ф. N 1-сг, твар.).

Заготівельні організації приймають тварин та птицю у встановленому порядку. На прийняту продукцію виписують “Приймальну квитанцію” (ф. N ПК-1 та N ПК-3) з поміткою “Прийнято від громадян для реалізації.

5.11. Заготівельні організації у встановленому порядку відшкодовують сільськогосподарським підприємствам трати по доставці продукції, прийнятої від населення за договорами.

5.12. Реалізацію прийнятих від громадян за договорами тварин і птиці обліковують на рахунку N 46 “Реалізація” у встановленому порядку, окремо від продукції власного виробництва, на субрахунку 6 “Реалізація тварин і птиці, прийнятих від громадян для реалізації”.

5.13. Поголів’я, яке вибуло, списується на рахунки: 09 – при переведенні в іншу групу, 35 – в основне стадо, 46 – при реалізації та забої, 84 – при нестачі.

5.14. Тварини, які загинули або вимушено забиті, у встановленій оцінці списують на дебет рахунку 84 “Нестачі і втрати від псування цінностей”, субрахунок 2 “Падіж тварин”. Тут аналітичні рахунки відкривають за видами і групами тварин. На дебет їх відносять вартість загиблих тварин за плановою собівартістю та інші суми, зокрема заробітна плата осіб, які зайняті утилізацією тварин та одержанням продукції, придатної для використання (шкур, м’яса тощо). На комплексах на цей рахунок відносять також витрати санбойні, включаючи витрати на утримання основних засобів, вартість використаних матеріалів, спецодягу та взуття тощо.

З кредиту рахунка 84 оприбутковують продукцію, здану згідно з документами на склад, в оцінці за цінами можливого використання чи реалізації (на рахунок 40) та списують суми на винних, якщо вони згодні відшкодувати вартість загиблих тварин, та при передачі справ на розгляд суду (на рахунок 72) чи на збитки підприємства при загибелі тварин внаслідок стихійного лиха (на рахунку 80).

Решту суми, яка залишилася на дебеті рахунку 84, в кінці звітного періоду списують на рахунок 20 та включають у витрати по тій групі тварин і того виробничого підрозділу, де стався падіж чи вимушений забій. (Див. зауваження до цього пункту після Інструкції нижче).

5.15. Для обліку молодняка тварин і тварин на відгодівлі використовують журнал-ордер 9, записи в якому виконують на підставі звітів про рух тварин і птиці на фермі, а оцінку здійснюють в загальноприйнятому порядку.

В журналі-ордері накопичують дані про наявність та рух поголів’я за місяць та наростаючим підсумком з початку року на зазначених вище аналітичних рахунках та за каналами надходження і причинах вибуття поголів’я.

Операції по списанню в кінці року різниці між плановою та фактичною собівартістю продукції вирощування та відгодівлі тварин відображають безпосередньо в журналі-ордері.

5.16. При використанні комп’ютерної техніки дані в ПЕОМ вводять з перевірених звітів про рух худоби і птиці на фермі. При використанні АРМ завідуючого фермою (обліковця), що розміщений безпосередньо на фермі, в комп’ютер дані вводять з документів або зразу ж заповнюють документи, це дозволяє відмовитися від ведення Книги обліку руху тварин на фермі і складання звітів. Інформацію передають в бухгалтерію у вигляді, придатному для подальшої обробки.

{kind=link}