Затверджено наказом Міністерства аграрної політики України від 21.02.2008 р. № 73

1. Загальні положення

Методичні рекомендації щодо застосування спеціалізованих форм первинних документів з обліку довгострокових та поточних біологічних активів в сільськогосподарських підприємствах (далі – Методичні рекомендації) розроблені з метою забезпечення методичних засад формування у бухгалтерському обліку інформації про біологічні активи і про одержані в процесі їх біологічних перетворень додаткові біологічні активи та розкриття інформації про них у фінансовій звітності та відповідно до вимог:

- Закону України “Про бухгалтерський облік та фінансову звітність в Україні”;

- Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 № 88, зареєстрованого в Міністерстві юстиції України 05.06.95 за № 168/704;

- Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – План рахунків), затвердженого наказом Міністерства фінансів України від 30.11.99 № 291, зареєстрованого в Міністерстві юстиції України 21.12.99 за № 892/4185;

- Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – Інструкція), затвердженої наказом Міністерства фінансів України від 30.11.99 № 291, зареєстрованим в Міністерстві юстиції України 21.12.99 за № 893/4186;

- Методичних рекомендацій з бухгалтерського обліку біологічних активів, затверджених наказом Міністерства фінансів України від 29.12.2006 № 1315;

- Положення (стандарту) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності”, затвердженого наказом Міністерства фінансів України від 31.03.99 № 87, зареєстрованого в Міністерстві юстиції України 21.06.99 за № 391/3684 (далі – П(С)БО 1);

- Положення (стандарту) бухгалтерського обліку 2 “Баланс”, затвердженого наказом Міністерства фінансів України від 31.03.99 № 87, зареєстрованого в Міністерстві юстиції України 21.06.99 за № 396/3689 (далі – П(С)БО 2);

- Положення (стандарту) бухгалтерського обліку 3 “Звіт про фінансові результати”, затвердженого наказом Міністерства фінансів України від 31.03.99 № 87, зареєстрованого в Міністерстві юстиції України 21.06.99 за № 397/3690 (далі – П(С)БО 3);

- Положення (стандарту) бухгалтерського обліку 7 “Основні засоби”, затвердженого наказом Міністерства фінансів України від 27.04.2000 № 92, зареєстрованого в Міністерстві юстиції України 18.05.2000 за № 288/4509 (далі – П(С)БО 7);

- Положення (стандарту) бухгалтерського обліку 9 “Запаси”, затвердженого наказом Міністерства фінансів України від 20.10.99 № 246, зареєстрованого в Міністерстві юстиції України 02.11.99 за № 751/4044 (далі – П(С)БО 9);

- Положення (стандарту) бухгалтерського обліку 15 “Дохід”, затвердженого наказом Міністерства фінансів України від 29.11.99 № 290, зареєстрованого в Міністерстві юстиції України 14.12.99 за № 860/4153 (далі – П(С)БО 15);

- Положення (стандарту) бухгалтерського обліку 30 “Біологічні активи”, затвердженого наказом Міністерства фінансів України від 18.11.2005 № 790, зареєстрованого в Міністерстві юстиції України 05.12.2005 за № 1456/11736 (далі – П(С)БО 30).

2. Організація документального оформлення довгострокових і поточних біологічних активів

Біологічний актив – тварина або рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

Для цілей бухгалтерського обліку біологічні активи класифікуються за такими групами:

- довгострокові;

- поточні;

- додаткові.

Довгострокові біологічні активи – це біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в іншій спосіб економічні вигоди протягом періоду, що перевищує 12 місяців.

Довгострокові біологічні активи відображаються на рахунку 16 “Довгострокові біологічні активи”, який призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансової оренди довгострокових біологічних активів.

Довгострокові біологічні активи класифікуються за такими групами:

- довгострокові біологічні активи рослинництва, які оцінені за справедливою вартістю;

- довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю;

- довгострокові біологічні активи тваринництва, які оцінені за справедливою вартістю;

- довгострокові біологічні активи тваринництва, які оцінені за первісною вартістю;

- незрілі довгострокові біологічні активи, які оцінюються за справедливою вартістю;

- незрілі довгострокові біологічні активи, які оцінюються за первісною вартістю.

До незрілих довгострокових біологічних активів відносяться біологічні активи, операційний цикл створення яких перевищує 12 місяців (крім тварин на вирощуванні та відгодівлі), які у звітному періоді ще не здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи визначеної якості, зокрема, багаторічні насадження (сади, виноградники, ягідники тощо), що не досягли пори плодоношення.

Поточні біологічні активи – це біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в іншій спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі.

Поточні біологічні активи класифікуються за такими групами:

- поточні біологічні активи рослинництва, які оцінені за справедливою вартістю;

- поточні біологічні активи тваринництва, які оцінені за справедливою вартістю;

- поточні біологічні активи тваринництва, які оцінені за первісною вартістю.

Підприємство може розширювати зазначену класифікацію, поділяючи у розрізі груп (підгруп) біологічні активи на власні та орендовані тощо.

Об’єктом бухгалтерського обліку біологічних активів рослинництва можуть бути види сільськогосподарських рослин (зернові, кормові, олійні, ефіроолійні, технічні, прядивні, овочеві, лікарські, квіткові, плодові та ягідні рослини, виноград, картопля тощо) або однорідні групи біологічних активів, які складаються з підвидів сільськогосподарських рослин (озимі та ярі зернові, кісточкові, зерняткові, горіхоплідні тощо) чи окремих культур (ячмінь, кукурудза, соняшник тощо).

Об’єктом бухгалтерського обліку біологічних активів тваринництва можуть бути види тварин (велика рогата худоба, свині, вівці, птиця, хутрові звірі, сім’ї бджіл тощо) або однорідні групи біологічних активів, які складаються з певних статевовікових (технологічних) груп (корови і бики плідники основного стада, свині і хряки плідники основного стада, тварини на вирощуванні та відгодівлі тощо).

Об’єктом бухгалтерського обліку незрілих довгострокових біологічних активів можуть бути види багаторічних насаджень.

В аналітичному обліку біологічні активи відображаються у вартісному та кількісному виразі.

Одиницею виміру довгострокових біологічних активів є штуки, голови тощо.

Окремі біологічні активи тваринництва можуть додатково характеризуватися їх живою масою, якщо її на дату балансу можна достовірно визначити (велика рогата худоба, свині тощо).

Біологічні активи рослинництва в аналітичному обліку кількісно можуть відображатися у одиницях площі, яку вони фактично займають, у разі якщо їх кількість неможливо визначити або це економічно недоцільно (зернові культури, соняшник, цукрові буряки, насадження тощо).

3. Документальне оформлення довгострокових біологічних активів

3.1. Складання Акта № ___ приймання довгострокових біологічних активів рослинництва (багаторічних насаджень) і передачі їх в експлуатацію (форма № ДБАСГ-1)

До довгострокових біологічних активів рослинництва належать штучні багаторічні насадження: плодово-ягідні насадження всіх видів (дерева, чагарники, кущі тощо); виноградники; багаторічні насадження ботанічних садів та інших науково-дослідних установ та навчальних закладів для наукових цілей та інші штучні багаторічні насадження; сади дерева в лісі (лісовий масив).

До основних видів плодоносних плодово-ягідних та виноградних багаторічних насаджень належать:

- плодові насадження зерняткові (яблуня, груша, айва);

- плодові насадження кісточкові (слива, вишня, абрикос тощо);

- плодові насадження горіхоплідні (грецький горіх, фундук, мигдаль тощо);

- ягідні насадження (суниця, полуниця, смородина, аґрус, чорноплідна горобина тощо);

- виноградні насадження;

- плантації хмелю.

До початку плодоношення молоді насадження відносяться до незрілих довгострокових біологічних активів.

Переведення незрілих довгострокових біологічних активів до групи зрілих довгострокових біологічних активів відбувається згідно з листом Державного комітету України з питань садівництва, виноградарства та виноробної промисловості від 24.02.97 № 11/02-460, який передбачає наступні терміни переведення молодих насаджень (незрілих біологічних активів) до складу плодоносних (зрілих довгострокових біологічних активів):

- яблуня, груша (підщепа сильноросла, крона округла) – 7 – 8 років від посадки;

- яблуня, груша (підщепа середньоросла, крона округла або плоска) – 6 років від посадки;

- яблуня, груша (підщепа слаборосла, крона плоска) – 5 років від посадки;

- вишня, персик – 5 років від посадки;

- слива, черешня, абрикос – 6 років від посадки;

- горіх грецький – 8 років від посадки;

- суниця – 2 роки від посадки;

- малина, малина на шпалері – 3 роки від посадки;

- смородина, аґрус, виноград – 4 роки від посадки.

Введення багаторічних насаджень в експлуатацію здійснюється комісією, що призначається керівником підприємства, та оформляється Актом № ___ приймання довгострокових біологічних активів рослинництва (багаторічних насаджень) і передачі їх в експлуатацію (форма № ДБАСГ-1). Складається цей документ декілька разів, а саме:

- при збільшенні вартості незрілих довгострокових біологічних активів на суму понесених витрат, пов’язаних з біологічними перетворенням (по закінченні посадкових робіт та щорічному зростанню вартості молодих насаджень на суму витрат по їх вирощуванню);

- при досягненні насадженнями віку ефективного їх використання і зарахуванню їх до складу довгострокових біологічних активів рослинництва.

В Акті № ___ приймання довгострокових біологічних активів рослинництва (багаторічних насаджень) і передачі їх в експлуатацію (форма № ДБАСГ-1) наводяться такі відомості: найменування насаджень, їх оцінка, порода, вид і сорт, назва або номер ділянки, площа, рік посадки. В Акті вказуються також довжина насаджень в погонних метрах, порода, сортовий складі кількість дерев, чагарників по плодово-ягідних насадженнях, приводиться схема посадки. При складанні Акту по незрілих довгострокових активах до досягнення продуктивного віку вони оцінюються за сумою витрат, понесених на їх закладку та вирощування. При їх переведенні у відповідну групу зрілих довгострокових біологічних активів вартість таких активів переоцінюється до справедливої вартості, зменшеної на витрати на місці продажу, якщо їх можна достовірно визначити. Якщо справедливу вартість неможливо визначити, вони можуть оцінюватися та обліковуватися в порядку, визначеному в П(С)БО 7.

Незрілі довгострокові біологічні активи об’єднуються в одну групу і обліковуються окремо у складі довгострокових біологічних активів.

Сільгоспоблік, форма № ДБАСГ-1

3.2. Складання Акта приймання довгострокових біологічних активів тваринництва (формування основного стада) (форма № ДБАСГ-2)

Формування основного стада тварин оформляється Актом № ___ приймання довгострокових біологічних активів тваринництва (формування основного стада тварин) (форма № ДБАСГ-2). Акт застосовується у випадках оформлення переведення тварин в основне стадо. Акт складає зоотехнік, завідувач фермою або бригадир у день формування основного стада. В ньому вказують облікові групи – з якої і в яку переведені тварини, ідентифікаційний номер (інвентарний номер, кличку), стать, масть та інші особливості, час народження, кількість голів, вагу, балансову вартість, прізвище, ім’я, по батькові особи, за якою закріплені прийняті тварини. Правильність здійснення цих господарських операцій підтверджує своїм підписом особа, яка прийняла тварин під свою матеріальну відповідальність. Належно оформлені Акти приймання довгострокових біологічних активів тваринництва (формування основного стада тварин) (форма № ДБАСГ-2) підписують керівник структурного підрозділу, завідуючий фермою підприємства та використовують для обліку тварин в Книзі обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) і для зоотехнічного обліку. В кінці місяця Акти разом із Звітом про рух тварин і птиці на фермі (форма № ПБАСГ-13) передають в бухгалтерію підприємства, де їх використовують для відображення операцій по руху тварин в реєстрах бухгалтерського обліку.

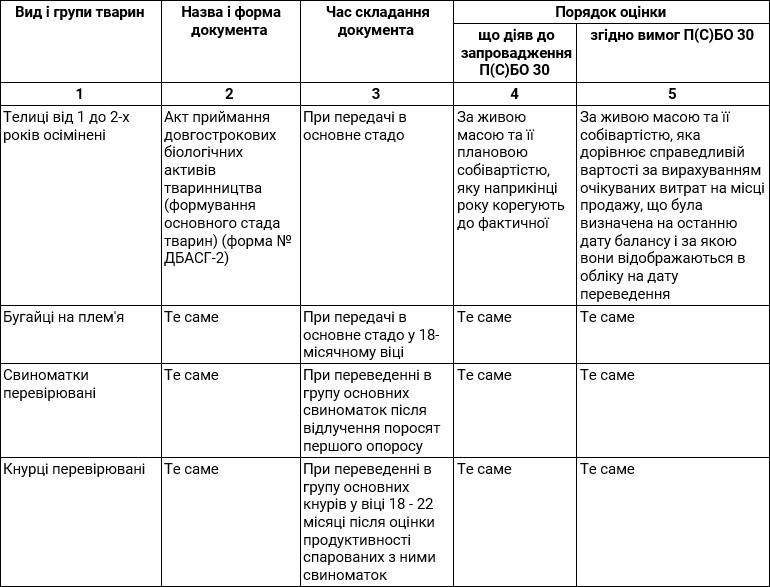

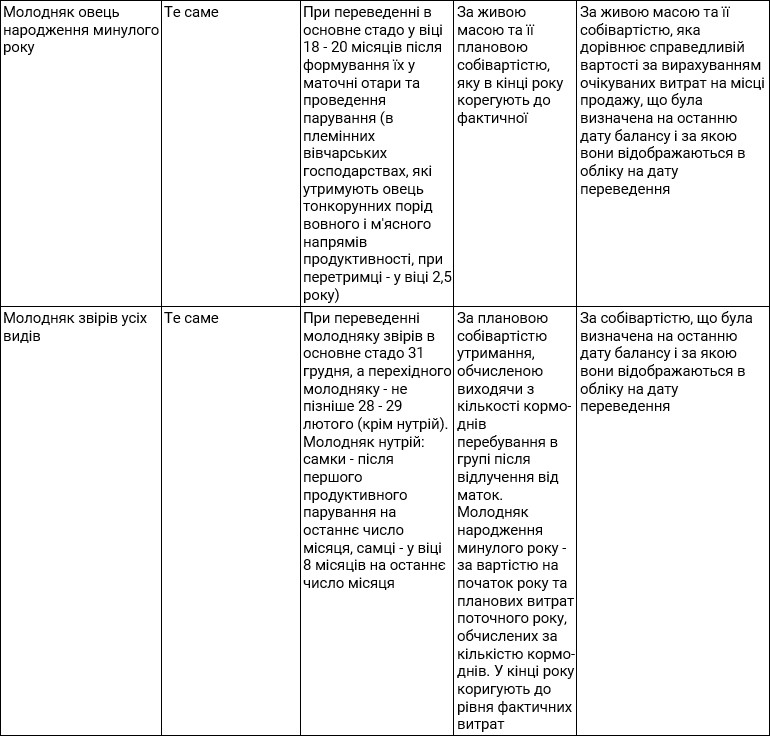

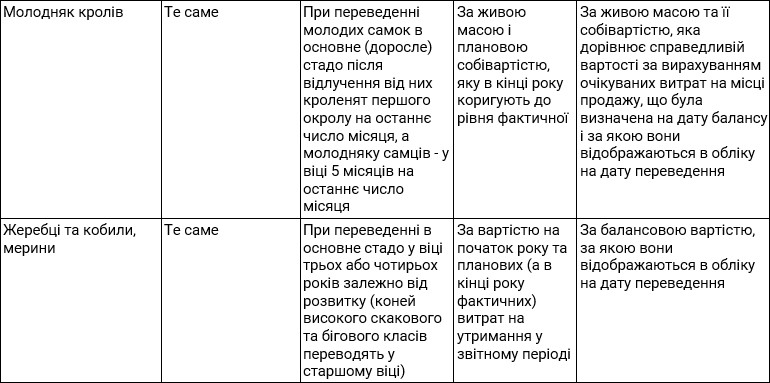

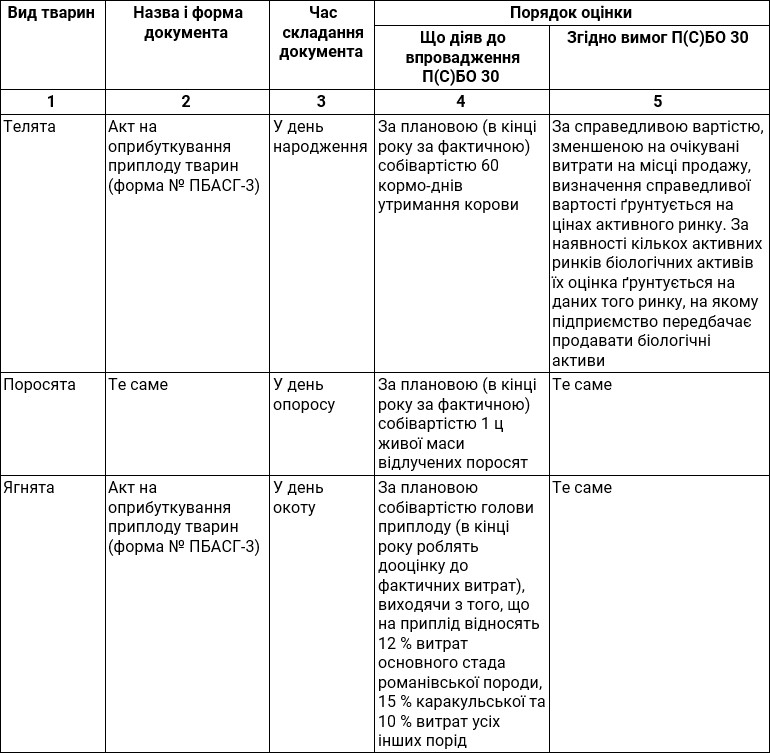

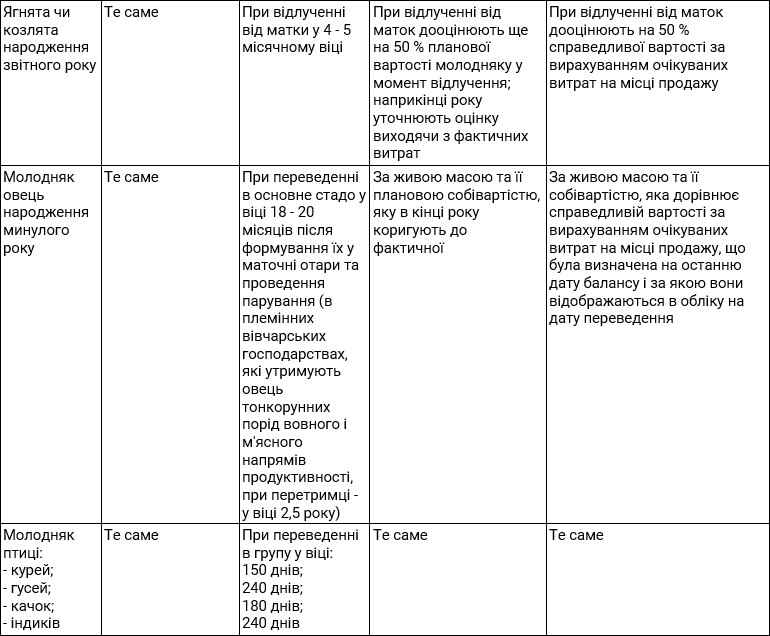

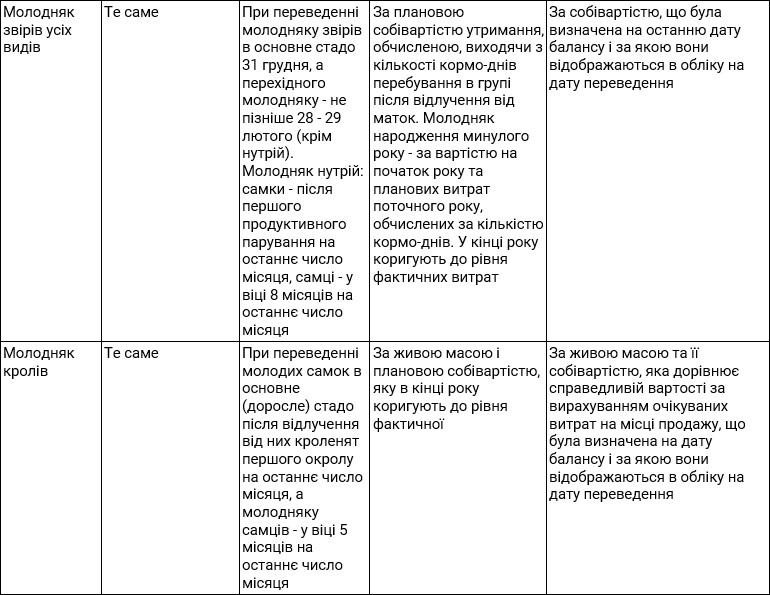

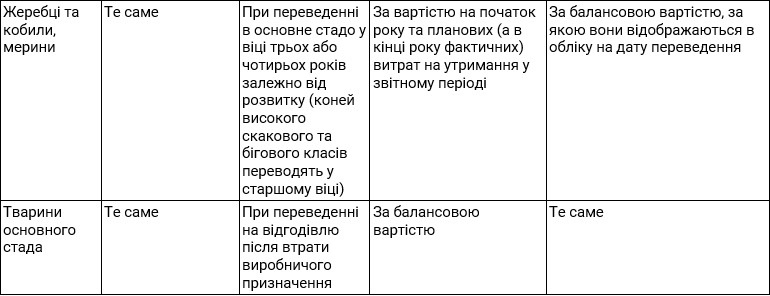

Порядок переведення тварин в основне стадо та їх оцінка наведені в таблиці 1.

Таблиця 1

Порядок переведення тварин в основне стадо та їх оцінка

Сільгоспоблік, форма № ДБАСГ-2

3.3. Складання Акта № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3)

3.3.1. Документальне оформлення процедури списання багаторічних насаджень

Для визначення непридатності багаторічних насаджень і встановлення неможливості та/або неефективності їх використання, а також для оформлення документації на списання багаторічних насаджень безпосередньо на підприємстві створюється комісія.

Комісія створюється наказом керівника підприємства та складається з голови комісії (керівника або його заступника) та членів комісії (головного бухгалтера або його заступника; осіб, на яких покладено відповідальність за збереження майна; працівників інженерних, технічних, технологічних та інших служб підприємства, які добре знають об’єкт основних засобів).

Комісія зі списання багаторічних насаджень:

- проводить інвентаризацію багаторічних насаджень, які пропонуються до списання, та за її результатами складає акт за встановленою формою;

- установлює економічну (технічну) доцільність чи недоцільність відновлення та/або подальшого використання багаторічних насаджень та вносить відповідні пропозиції;

- установлює конкретні причини списання багаторічних насаджень: знищене, фізичне зношення, реконструкція та інше;

- установлює можливість використання окремих матеріалів знищених багаторічних насаджень, що підлягають списанню і забезпечує контроль за проведенням їх оцінки;

- складає Акт № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3).

В Акті № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3) вказують дані, які характеризують об’єкт, а саме: рік закладання; первісну вартість (переоцінку); суму нарахованого зносу за даними бухгалтерського обліку; причини списання; економічну (технічну) недоцільність та/або неможливість відновлення активів.

Протокол засідання комісії, акт інвентаризації та Акт № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3) затверджуються керівником підприємства.

3.3.2. Документальне оформлення процедури списання орендованих багаторічних насаджень

У разі якщо багаторічні насадження стали непридатними для використання в силу зносу або інших причин, незалежних від орендаря, вони підлягають списанню за погодженням сторін. Погодження сторін оформлюється письмово у відповідності до договору оренди або як окрема угода. Цей документ є свого роду погодженням сторін про вилучення об’єкта зі складу орендованого майна та визначення умов використання матеріальних цінностей, одержаних від його списання. Після досягнення згоди між сторонами про списання об’єктів багаторічних насаджень здійснюються процедури їх ліквідації (розкорчовування).

Ліквідація багаторічних насаджень оформлюється Актом № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3).

Даний Акт складає комісія, до складу якої мають входити представники орендаря та уповноважена особа від співвласників (орендодавців), а також представник комісії з організації вирішення майнових питань. Акт складається у двох примірниках, один із яких зберігається у орендаря, інший – у орендодавця як підтверджуючий документ про зміну складу та вартості орендованого майна. При цьому відразу необхідно внести зміни до переліку майна, що орендується у співвласників, який є додатком до договору та Акта приймання-передачі орендованого майна.

3.3.3. Документальне оформлення процедури списання багаторічних насаджень внаслідок дії форс-мажорних обставин

Процедура ліквідації багаторічних насаджень внаслідок дії обставин непереборної сили (форс-мажорних обставин) розпочинається за наявності відповідних висновків підтверджених:

- Торгово-промисловою палатою України про настання обставин непереборної сили чи стихійного лиха на території України;

- рішеннями Президента України про запровадження надзвичайної екологічної ситуації в окремих місцевостях України, затвердженими Верховною Радою України, або рішенням Кабінету Міністрів України про визнання окремих місцевостей України потерпілими від повеней, пожежі та інших видів стихійного лиха;

- висновками інших органів, уповноважених згідно з законодавством засвідчувати форс-мажорні обставини (висновки наукових закладів та проектних організацій “Укрдіпросад”, довідки Центрів з гідрометеорології та інші підтверджуючи документи).

За наявності зазначених документів, а також погодження комісії по списанню багаторічних насаджень Міністерства аграрної політики України (у разі якщо власником багаторічних насаджень є державне підприємство) підприємство має право списувати загиблі насадження.

Процедура списання багаторічних насаджень оформлюється Актом № ___ на списання довгострокових біологічних активів рослинництва (багаторічних насаджень) (форма № ДБАСГ-3).

Сільгоспоблік, форма № ДБАСГ-3

3.4. Складання Акта № ___ на списання довгострокових біологічних активів тваринництва (вибраковка тварин) (форма № ДБАСГ-4)

Вибракування продуктивної та робочої худоби, інших видів тварин відбувається при втраті ними господарсько-корисних якостей: значному зниженні продуктивності, втраті племінної або робочої цінності, захворюванні невиліковними хворобами, а також внаслідок травматичних наслідків, старості або недостатньої розвиненості на підставі Акта № ___ на списання довгострокових біологічних активів тваринництва (вибраковка тварин) (форма № ДБАСГ-4).

Для визначення непридатності тварин до подальшого використання, а також для складання необхідної документації утворюються постійно діючі комісії, які проводять безпосередній огляд тварин основного стада, призначених до списання і встановлюють причини, що обумовили їх списання. Комісія складає Акт № ___ на списання довгострокових біологічних активів тваринництва (вибраковка тварин) (форма № ДБАСГ-4) із зазначенням клички (інвентарного номера) тварини, породи, батьків, живої маси на дату вибракування, стану вгодованості, причин вибракування та визначає подальше використання тварин, вибракуваних з основного стада.

Сільгоспоблік, форма № ДБАСГ-4

4. Документальне оформлення обліку поточних біологічних активів

4.1. Документальне оформлення обліку поточних біологічних активів рослинництва

4.1.1. Складання Акта № ___ на оприбуткування поточних біологічних активів рослинництва, оцінених за справедливою вартістю (форма № ПБАСГ-1)

Оприбуткування поточних біологічних активів рослинництва здійснюється на дату складання Балансу.

Експертною комісією з оцінки визначається справедлива вартість окремо по рослинах (озимі зернові, з них озима пшениця; ярові зернові, з них ячмінь, горох; технічні культури; соняшник, цукровий буряк тощо) або по однорідних групах, які складаються з окремих підвидів сільськогосподарських рослин (озимі та ярі зернові) чи окремих культурах (пшениця, ячмінь, кукурудза на зерно, соняшник, цукровий буряк, картопля тощо) на певному полі, площі. Вони обліковуються як поточні біологічні активи рослинництва, оцінені за справедливою вартістю. Підставою для оприбуткування є Акт № ___ на оприбуткування поточних біологічних активів, оцінених за справедливою вартістю (форма № ПБАСГ-1), який складається цією комісією.

В Акті зазначається склад експертної комісії, назва об’єкту обліку, площа в гектарах, оцінка якості посіву, прогнозовані врожайність та валовий збір, справедлива вартість поточного біологічного активу рослинництва.

Акт підписується членами експертної комісії. Бухгалтером перевіряється правильність заповнення реквізитів та складається кореспонденція рахунків; дебет 211 “Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю” кредит 231 “Рослинництво”.

Акт на оприбуткування поточних біологічних активів, оцінених за справедливою вартістю (форма № ПБАСГ-1), затверджується керівником підприємства.

Сільгоспоблік, форма № ПБАСГ-1

4.1.2. Складання Акта № ___ на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2)

Списання поточних біологічних активів рослинництва здійснюється на момент збирання врожаю та оформляється Актом № ___ на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2).

В Акті зазначається назва об’єкту обліку, площа в гектарах та справедлива вартість поточного біологічного активу рослинництва.

Акт складається та підписується керівником структурного підрозділу та бухгалтером.

Акт № ___ на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2) є підставою для відображення в бухгалтерському обліку вибуття поточних біологічних активів рослинництва за кредитом субрахунку 211 “Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю” в кореспонденції з дебетом субрахунку 231 “Рослинництво”.

4.2. Документальне оформлення обліку поточних біологічних активів тваринництва

Молодняк тварин і тварини на відгодівлі складають особливу групу біологічних активів, які в процесі біологічних перетворювань здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

Біологічні перетворення – це процес кількісних і якісних змін біологічних активів, що пов’язані з витратами на утримання тварин, їх годівлю до моменту їх реалізації, забою або переведення до основного стада (довгострокових біологічних активів тваринництва).

Методологічні засади формування у бухгалтерському обліку інформації про тварин на вирощуванні та відгодівлі окреслені П(С)БО 9 та П(С)БО 30.

Для відокремлення процесу біологічних перетворень в тваринництві (процесу виробництва) від інвентарного обліку тварин в бухгалтерському обліку введені окремі синтетичні рахунки, які, з одного боку, дають змогу накопичувати і систематизувати витрати на вирощування та відгодівлю тварин, стежити за збільшенням їх живої маси, а з іншого – вести облік наявного поголів’я, його живої маси, вартості на початок звітного періоду, а також зміни цих показників за звітний період.

В процесі біологічних перетворень (вирощування молодняку і відгодівлі худоби) в стаді тварин відбуваються зміни. Збільшується поголів’я тварин за рахунок одержання приплоду в своєму господарстві, за рахунок придбання худоби в інших господарствах та у фізичних осіб. До відгодівельної групи надходить худоба, вибракувана з основного стада. Тварини ростуть, переходять з однієї вікової групи в іншу, збільшують свою живу масу, а відповідно і вартість. Значна частина тварин вибуває з господарства внаслідок реалізації м’ясокомбінатам, іншим підприємствам та громадянам; частину переводять до основного стада; частину забивають на м’ясо та мають місце випадки падежу тварин, вимушеного забою, нестач, крадіжок тощо. Всі ці процеси повинні знайти своє відображення в первинних документах з обліку тварин на вирощуванні та відгодівлі.

Сільгоспоблік, форма № ПБАСГ-2

4.2.1. Складання Акта № ___ на оприбуткування приплоду тварин (форма № ПБАСГ-3)

При одержанні приплоду (телят, поросят, ягнят, лошат, нових сімей бджіл, курчат, гусенят, каченят, індичат, щенят) потрібно дотримуватися встановленого порядку його документального оформлення та оцінки для цілей оприбуткування і визначення матеріально відповідальних осіб за подальше зберігання поголів’я тварин і птиці. Цей порядок наведено в таблиці 2.

Таблиця 2

Порядок оприбуткування приплоду і його оцінка

Застосовується для оформлення отриманого на фермі приплоду тварин: телят, поросят, ягнят, лошат та ін. Акт складається у двох примірниках завідувачем фермою, зоотехніком або бригадиром безпосередньо в день одержання приплоду окремо по кожному виду приплоду тварин. Один примірник Акта передається до бухгалтерії підприємства наступного дня після його складання, де він стає підставою для оприбуткування приплоду в бухгалтерських регістрах. Другий примірник є підставою для здійснення записів у Книгу обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) і в кінці місяця також надходить до бухгалтерії підприємства разом зі Звітом про рух тварин і птиці на фермі (форма № ПБАСГ-13). В Акті фіксуються прізвище, ім’я, по батькові працівника, за яким закріплені тварини, кличка або номер матки, кількість голів і маса отриманого приплоду, присвоєні їм інвентарні номери, грошова оцінка одержаного приплоду, підписи осіб, які підтверджують одержання приплоду. Окремо фіксуються мертвонароджені тварини. Дані актів, крім свого основного призначення – для обліку поголів’я тварин – використовуються в бухгалтерії також для нарахування оплати праці працівникам ферм.

Сільгоспоблік, форма № ПБАСГ-3

4.2.2. Складання Звіту № ___ про процеси інкубації (форма № ПБАСГ-4)

Для відображення в обліку операцій процесу інкубації птиці застосовується Звіт № ___ про процеси інкубації (форма № ПБАСГ-4). Звіт складається у двох примірниках начальником цеху інкубації на підставі первинних документів про рух яєць і виведених курчат. У звіті по датах відображається закладка яєць на інкубацію із зазначенням кількості закладених яєць і залишку яєць у закладці на кінець дня (місяця). Кожній партії закладених в інкубацію яєць присвоюється постійний номер. У звіті наводяться дані про вилучення яєць при міражуванні: при першому міражі – незапліднені, з кров’яними кільцями, розбиті; при другому міражі -завмерлі, розбиті. На підставі всіх цих даних по кожній партії виводиться залишок яєць у закладці на кінець дня (місяця). Наприкінці звіту наводяться дані про вихід голів курчат: здорових, слабких; визначається відсоток виходу (без слабких) та кінцевий результат виходу: дооприбуткування із слабких і загальний відсоток виходу.

Виведені курчата передаються в цех вирощування за накладною. Завмерлі курчата й задохлики утилізують або передають у переробку на кісткове борошно чи сухий корм. Звіт підписує начальник цеху інкубації, старший оператор, оператори, затверджує керівник підприємства, після чого перший примірник звіту разом з підтверджувальними документами передається до бухгалтерії, другий – залишається в цеху інкубації.

Сільгоспоблік, форма № ПБАСГ-4

4.2.3. Складання Акта № ___ на вихід і сортування добового молодняку птиці (форма № ПБАСГ-5)

Складовою процесу інкубації є сортування яєць в цеху інкубації. Для документального оформлення процесу сортування яєць складається Акт на сортування яєць в цеху інкубації (для спеціалізованих господарств) (форма № ПТ-9), який складається членами комісії в одному примірнику. Яйця, що надійшли в цех інкубації зі складу, від батьківського стада птиці, від постачальників тощо, підлягають сортуванню на предмет їхньої можливої інкубації. Яйця, придатні для інкубації, сортуються по масі, товщині шкаралупи, консистенції білка, пігментації білка й з урахуванням якісних показників розкладаються по лотках для закладки в інкубатор. Товарні (харчові) і непридатні для інкубації яйця (насічка, бій, кров’яні та ін.) передають на склад для реалізації або повернення постачальникові. Яйця, непридатні для інкубації й харчових цілей, але які можуть бути використані для кормових цілей, указують в акті окремим рядком.

Акт підписує начальник цеху інкубації, оператор та сортувальник, після чого він передається до бухгалтерії для відповідних записів у регістрах бухгалтерського обліку.

Заключним етапом процесу інкубації є сортування добового молодняку птиці. Для документального оформлення процесу сортування добового молодняку застосовується Акт № ___ на вихід і сортування добового молодняку птиці (форма № ПБАСГ-5), який складається на спеціалізованих птахівничих господарствах і птахофабриках для приймання одержаних (виведених) пташенят у результаті інкубації начальником цеху інкубації або зоотехніком в день виводу пташенят. Виходячи із кількості закладених на інкубацію яєць та виведених пташенят, визначається відсоток виходу пташенят. В акті також відображаються якісні характеристики виведеного молодняку (кількість здорових, слабких або непридатні). Акт слугує підставою для оприбуткування виведеного поголів’я молодняку.

Документ підписує керівник структурного підрозділу (начальник цеху інкубації), зоотехнік, старший оператор та оператор, після чого дані акту використовуються для обліку руху птиці за зазначеними в ньому обліковими групами і списання відходів.

Сільгоспоблік, форма № ПБАСГ-5

4.2.4. Складання Акта № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6)

Для документального оформлення вибуття тварин та птиці в результаті забою, прирізки та падежу використовується Акт № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6) й Обліковий лист забою та падежу худоби (форма № ПБАСГ-8).

Акт № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6) застосовується для обліку тварин, птиці у випадках їхнього падежу, вимушеної прирізки, а також забою тварин всіх облікових груп (молодняк тварин, тварини на відгодівлі, птиця, тварини основного стада). Вибракування тварин із основного стада для постановки на відгодівлю й реалізації, без забою на підприємстві оформлюється Актом № ___ на списання довгострокових біологічних активів тваринництва (вибраковка тварин) (форма № ДБАСГ-4).

На кожний випадок забою тварин, знятих з відгодівлі або нагулу, вимушеної прирізки, падежу чи загибелі від стихійного лиха тварин, або з інших причин, комісія, призначена керівником підприємства, складає Акт № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6). В Акті повинні бути докладно вказані група тварин чи вид птиці за інвентарними номерами та породою, стать, вік тварин, вгодованість, причина та діагноз чи обставини вибуття тварин і птиці, а також можливе використання продукції (в їжу, на годівлю худобі, підлягає знищенню тощо).

Акт складає в день вибуття (забою, падежу тощо) комісія в складі зоотехніка, ветеринарного лікаря, завідувача фермою (бригадира) та особи, за якою була закріплена тварина. Після оформлення Акт передається керівнику підприємства на розгляд і затвердження.

Якщо шкура тварини, що загинула, має товарну цінність і може бути реалізована, в Акті зазначається: “Шкура знята і здана на склад за накладною № …”. Коли ж з певних причин її не використовують, то в документі вказують: “Труп утилізовано разом зі шкурою”. Після затвердження Акта виконують записи про вибуття поголів’я в Книзі обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) і його разом зі Звітом про рух тварин і птиці на фермі (форма № ПБАСГ-13) подають до бухгалтерії господарства.

У випадку падежу або загибелі тварин і птиці з вини окремих працівників вартість цих тварин і птиці відноситься на винного працівника із дооцінкою до ринкової ціни й стягується з нього у встановленому порядку.

Відправлення на забійний пункт всієї продукції окоту з товарною шкуркою (ягнята для забою на шкурку, мертвонароджені, випоротки, викидні, що загинули і вимушено прирізані до бонітування і після нього) та нетоварною шкуркою (ембріони) оформляють Накладними внутрігосподарського призначення (форма № ВЗСГ-8) у трьох примірниках, один з яких залишається в отарі. Для обліку кількості каракулю, одержаного окремими бригадами, ягнятам, яких відправляють на забійний пункт, прикріплюють бирки із зазначенням номера бригади. При забої тварин бирки переносять на зняту шкуру. Такі самі бирки прикріплюють і на відправлені на забійний пункт каракульські шкурки ягнят, забитих в отарі.

Всю продукцію окоту каракульських овець, що надійшли протягом дня на забійний пункт, записують окремим рядком із кожної накладної у відповідні графи Акта № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6). Тут же показують вихід шкурок, нетоварних шкурок, тушок, сивучів, одержаних від переробки (забою).

В кінці робочого дня Акт № ___ на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6) підписують всі члени комісії, призначеної керівником підприємства, в кінці акта матеріально відповідальна по забійному пункту особа розписується про прийняття продукції від забою на відповідальне зберігання для наступного відправлення на склад чи для продажу.

Сільгоспоблік, форма № ПБАСГ-6

4.2.5. Складання Нагромаджувального акта № ___ на оприбуткування приплоду звірів (форма № ПБАСГ-7)

Нагромаджувальний акт № ___ на оприбуткування приплоду звірів (форма № ПБАСГ-7) застосовується для обліку приплоду звірів і кроликів окремо для кожного виду й породи. Акт складається завідувачем фермою, зоотехніком або бригадиром. Записи в Акт здійснюються по мірі одержання приплоду й закінчуються після закінчення щеніння (окролу), але не пізніше останнього дня звітного місяця. На наступний місяць у цьому випадку відкривається новий акт. В акті вказується кількість щенят (живих і мертвих) у кожнім гнізді. У бухгалтерському обліку оприбутковуються тільки живі щенята (кроленята). Дані Актів використовуються для зоотехнічного обліку, відображення одержаного приплоду в Книзі обліку руху тварин і птиці на фермі (форма № ПБАСГ-12), нарахування оплати праці працівникам ферми. Акти надають в бухгалтерію підприємства разом із Звітами про рух тварин і птиці на фермі (форма № ПБАСГ-13).

Сільгоспоблік, форма № ПБАСГ-7

4.2.6. Складання Облікового листа № ___ забою та падежу худоби (форма № ПБАСГ-8)

Обліковий лист № ___ забою та падежу худоби (форма № ПБАСГ-8) застосовується для застосування в спеціалізованих свинарських комплексах. Він включає три розділи: I “Забій”, II “Вихід продукції”, III “Падіж”.

У розділі I “Забій” відображається кількість голів і маса тварин забитих і оброблених за день. Як правило, всі тварини, що надійшли для забою, повинні бути оброблені протягом цього ж дня. В окремих випадках, якщо санбойня не встигла за поточний день обробити всіх тварин, що надійшли, то їхню масу показують по рядку “Залишок на кінець дня”, а в наступному Обліковому листі – по рядку “Залишок на початок дня”. У цьому ж розділі проти рядків, по яких відображається надходження за відповідними каналами, дається висновок ветеринарного лікаря про причину забою по кожному каналу окремо.

У розділі II “Вихід продукції” показується вихід продукції по видах від всіх тварин, забитих за звітний день, зданої на склад. В окремих графах відображається кількість одержаної продукції в кілограмах, її облікова ціна (планова собівартість) та сума. Якщо в процесі забою буде з’ясовано, що продукція від якої-небудь із тварин не може бути використана й підлягає знищенню, то ветеринарний лікар зобов’язаний сповістити про це керівникові структурного підрозділу, з якого надійшла тварина, та до бухгалтерії для перенесення даних з розділу I “Забій” до розділу III “Падіж”.

У розділі “Падіж” відображається число голів і маса загиблих тварин, що були вивезені з різних структурних підрозділів, а також кількість знятих на санбойні з таких тварин шкір. Проти кожного рядка, по якому відображається полегле поголів’я, обов’язково дається висновок ветеринарного лікаря про причину падежу.

Обліковий лист № ___ забою та падежу худоби (форма № ПБАСГ-8) складається у двох примірниках під копірку й підписується керівником структурного підрозділу, головним ветлікарем, ветлікарем санбойні та економічною службою господарства. Дані про одержану на склад продукцію від забою підписує комірник, що прийняв цю продукцію. Перший примірник документа передається до бухгалтерії для відображення проведених операцій у відповідних регістрах синтетичного обліку.

Сільгоспоблік, форма № ПБАСГ-8

4.2.7. Складання Акта № ___ на переведення тварин з групи в групу в межах поточних біологічних активів (форма № ПБАСГ-9)

Переведення тварин із групи в групу оформляється Актом № ___ на переведення тварин з групи в групу в межах поточних біологічних активів (форма № ПБАСГ-9). Застосовується у всіх випадках оформлення переводу тварин (телят, поросят, ягнят, лошат, птиці, кролів, звірів тощо) з однієї статево-вікової групи в іншу, включаючи і переведення тварин в основне стадо. Документ є універсальним, він використовується по всіх видах і облікових групах тварин. Акт складає зоотехнік, завідувач фермою або бригадир у день переведення тварин і птиці з однієї групи в іншу, відлучення молодняку звірів і кролів. В ньому вказують облікову групу, з якої і в яку переведені тварини, ідентифікаційний номер (інвентарний номер, кличка); стать, масть та інші особливості, час народження, кількість голів, вагу, балансову вартість, прізвище, ім’я, по батькові особи, за якою закріплені прийняті тварини. Правильність здійснення цих господарських операцій підтверджує своїм підписом особа, яка прийняла тварин під свою матеріальну відповідальність. У випадках, коли тварин передають в групу, що знаходиться на іншій фермі або переводять в основне стадо, даний Акт складають у двох примірниках. Перший залишають на фермі, що передає тварину, інший передають підрозділу, який одержує її. Належно оформлені Акти № ___ на переведення тварин з групи в групу в межах поточних біологічних активів (форма № ПБАСГ-9) підписує керівник структурного підрозділу, завідуючий фермою підприємства і використовують для обліку тварин в Книзі обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) і для зоотехнічного обліку. В кінці місяця Акти разом із Звітом про рух тварин і птиці на фермі (форма № ПБАСГ-13) передають в бухгалтерію підприємства, де їх використовують для відображення операцій по руху тварин в реєстрах бухгалтерського обліку.

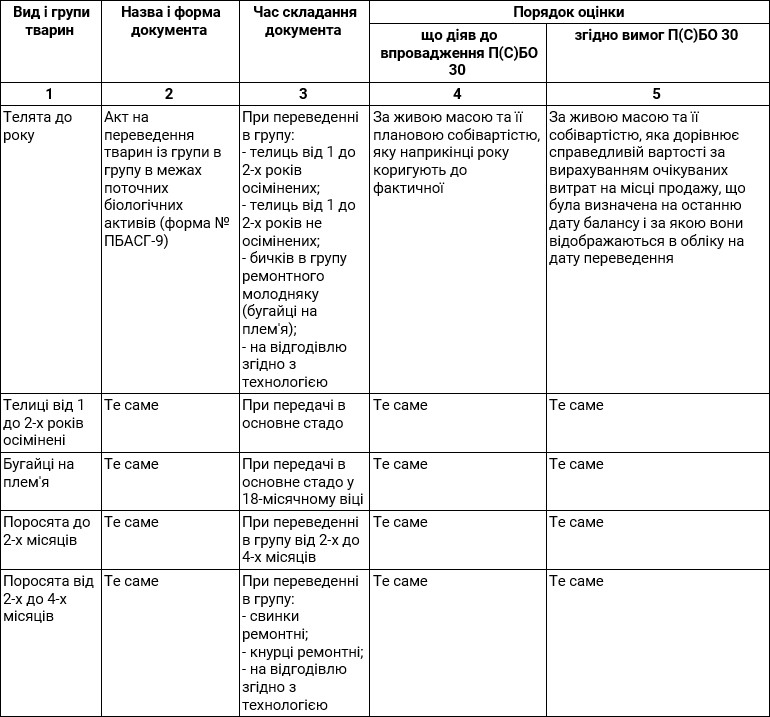

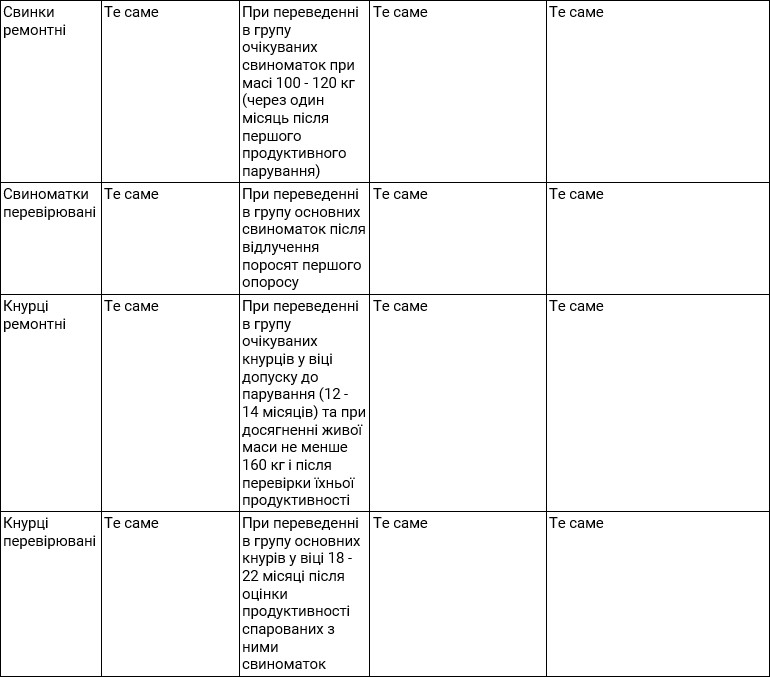

Порядок переведення тварин із групи в групу та їх оцінка наведена в таблиці 3.

Таблиця 3

Порядок переведення тварин із групи в групу та їх оцінка

Сільгоспоблік, форма № ПБАСГ-9

4.2.8. Складання Відомості № ___ зважування тварин (форма № ПБАСГ-10)

Для документального оформлення приросту тварин за звітний період застосовують дві спеціалізовані форми первинних документів, а саме Відомість № ___ зважування тварин (форма № ПБАСГ-10) і Розрахунок визначення приросту (форма № ПБАСГ-11).

Відомість № ___ зважування тварин (форма № ПБАСГ-10) застосовується для визначення фактичної живої маси тварин, яка у процесі вирощування або відгодівлі тварин збільшується. Основною продукцією, яку одержують від молодняку на вирощуванні та відгодівлі, є приріст живої маси. Для того щоб його визначити, тварин необхідно зважувати.

Молодняк та відгодовуване поголів’я великої рогатої худоби і свиней обов’язково зважують щомісяця, а також при переведенні у наступну вікову групу, з ферми на ферму, від однієї матеріально відповідальної особи до іншої, в основне стадо, при вибракуванні з основного стада, у момент падежу, забою, продажу тощо. Дані про масу тварин записують у відповідні документи (Акти на переведення худоби і птиці та ін.). Результат зважування молодняку тварин і тварин на відгодівлі, що залишилися в групі на кінець звітного періоду, відображають у Відомості № ___ зважування тварин (форма № ПБАСГ-10). Відомість складає зоотехнік, завідувач фермою чи бригадир в одному примірнику при щомісячних, періодичних і вибіркових зважуваннях тварин при визначенні приросту їхньої живої маси, а також у випадках надходження й вибуття тварин з підприємства по видах і облікових групах тварин.

У Відомості № ___ зважування тварин (форма № ПБАСГ-10) вказують вид і групу тварин, ідентифікаційний номер тварини (інвентарний номер), вагу на дату попереднього зважування, вагу на дату зважування й різницю, яка складе приріст живої маси або відвагу.

Відомість підписує зоотехнік, бригадир і працівник, за яким закріплена худоба. Загальні підсумки Відомості про масу тварин по відповідних групах використовують для складання Розрахунку визначення приросту (форма № ПБАСГ-11). Відомості зважування тварин надають до бухгалтерії одночасно зі Звітом про рух тварин і птиці на фермі (форма № ПБАСГ-13).

Сільгоспоблік, форма № ПБАСГ-10

4.2.9. Складання Розрахунку № ___ визначення приросту (форма № ПБАСГ-11)

Розрахунок № ___ визначення приросту (форма № ПБАСГ-11) застосовується для розрахунку визначення приросту живої маси тварин. Приріст живої маси тварин є продукцією вирощування молодняку тварин, птиці та тварин на відгодівлі. Не визначають приріст живої маси і не дооцінюють доросле поголів’я птиці, кролів, звірів і бджіл. Цей документ є логічним завершенням Відомості № ___ зважування тварин (форма № ПБАСГ-10). Приріст живої маси у Відомості № ___ зважування тварин (форма № ПБАСГ-10) можна визначити лише по поголів’ю, що було на початок і кінець періодів, по яких здійснювалося зважування тварин, тобто на дату даного зважування й дату попереднього зважування. Але між цими двома датами в поголів’ї тварин відбуваються зміни: надходження тварин у дану облікову групу й вибуття тварин із цієї групи. Тому, для того, щоб визначити загальний приріст живої маси по відповідній обліковій групі, необхідно крім Відомості № ___ зважування тварин (форма № ПБАСГ-10) взяти до уваги й зміни, що відбулися у складі поголів’я за звітний період (його надходження й вибуття). Розрахунок визначення приросту живої маси з урахуванням руху поголів’я здійснюється у Розрахунку № ___ визначення приросту (форма № ПБАСГ-11).

При розрахунку кількості приросту маси, до живої маси тварин даної групи на кінець звітного періоду додається жива маса тварин, що вибули з даної вікової групи протягом звітного періоду, включаючи і загиблих тварин. З одержаного підсумку віднімають масу тварин, які надійшли в дану вікову групу за відповідний звітний період, і живу масу худоби та птиці, що була в групі на початок звітного періоду.

Для визначення середньодобового приросту необхідно одержаний приріст по відповідній статево-віковій групі за звітний період поділити на кількість кормо-днів у цьому періоді. Кількість кормо-днів визначається шляхом множення середнього поголів’я за звітний період на кількість днів у цьому періоді.

Розрахунок № ___ визначення приросту (форма № ПБАСГ-11) складає завідувач фермою чи бригадир щомісяця в цілому по фермі й облікових групах тварин на підставі даних Відомостей № ___ зважування тварин (форма № ПБАСГ-10) і відповідних документів на надходження й вибуття тварин. Розрахунок визначення приросту разом зі Звітом про рух тварин і птиці на фермі передається до бухгалтерії й служить підставою для оприбуткування отриманого приросту живої маси й нарахування заробітної плати працівникам тваринництва.

По молодняку, приріст маси якого не визначають (лошата, звірі), щомісяця розраховують вартість приросту тварин за фактичною кількістю кормо-днів та плановою собівартістю утримання голови протягом одного дня (кормо-дня).

Сільгоспоблік, форма № ПБАСГ-11

4.2.10. Складання Книги обліку руху тварин і птиці на фермі (форма № ПБАСГ-12)

Книга обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) призначена для щоденного обліку руху тварин і птиці на фермі. На кожній тваринницькій фермі відкривають Книгу обліку руху тварин і птиці на фермі, яку веде завідуючий фермою або бригадир за обліковими групами тварин і птиці як по кількості голів, так і по живій масі, також враховують отриманий приріст. По кожній групі тварин і птиці у Книзі відкривається окремий аналітичний рахунок у тому ж порядку, що і в бухгалтерії підприємства. На початок місяця зазначається наявність поголів’я по кожній статево-віковій групі.

На підставі первинних документів відображається надходження тварин і птиці за каналами: приплід, переведення з інших статево-вікових груп, переведення з інших ферм, придбання, одержання в обмін. В кінці місяця за даними Розрахунку № ___ визначення приросту (форма № ПБАСГ-11) відображається приріст облікової групи тварин. В другій частині книги відображають вибуття тварин і птиці за каналами: продаж (переробним підприємствам, за іншими каналами тощо), переведення до інших груп, переведення до інших груп та до основного стада, переведення на інші ферми, забій та падіж. Після запису всіх даних первинних документів за місяць підраховують підсумки по руху тварин і виводять залишок на початок наступного місяця, які відображають у кількісних показниках (в головах, кілограмах живої маси).

Підсумкові дані Книги обліку руху тварин і птиці на фермі (форма № ПБАСГ-12) є підставою для складання Звіту про рух тварин і птиці на фермі (форма № ПБАСГ-13).

Сільгоспоблік, форма № ПБАСГ-12

4.2.11. Складання Звіту про рух тварин і птиці на фермі (форма № ПБАСГ-13)

Звіт про рух тварин і птиці на фермі (форма № ПБАСГ-13) застосовується для узагальнення даних, що відображають наявність і рух тварин і птиці на фермі за звітний період. Звіт складається щомісяця на фермі завідувачем фермою або зоотехніком у двох примірниках. У Звіті вказують по кожній обліковій групі (в розрізі окремих аналітичних рахунків) наявність тварин та їх живу масу на початок місяця, рух за місяць і залишок на кінець звітного місяця. Підставою для складання Звіту є підсумкові дані по Книзі обліку руху тварин і птиці на фермі (форма № ПБА-12).

Звіт складається окремо по дорослих тваринах, облік яких ведеться на рахунку 10 “Основні засоби” та по тваринах на вирощуванні та відгодівлі які обліковуються на рахунку 21 “Поточні біологічні активи”.

Після закінчення звітного періоду перший примірник Звіту разом із первинними документами по руху тварин передається в бухгалтерію для перевірки даних і відображення їх в бухгалтерських регістрах по обліку руху тварин. Другий примірник залишається на фермі. Дані Звіту за основними показниками у бухгалтерії звіряють: кількість кормо-днів повинна відповідати даним Відомостей витрат кормів, приріст живої ваги – розрахункам приросту живої ваги, приплід тварин – даним Актів на оприбуткування приплоду і т. д. На підставі Звіту про рух тварин і птиці на фермі (форма № ПБАСГ-13) складають Журнал-ордер № 9 с.-г.

Сільгоспоблік, форма № ПБАСГ-13

4.2.12. Складання Журналу реєстрації приплоду та вирощування молодняку великої рогатої худоби (форма № ПБАСГ-14)

Для підвищення продуктивності тварин необхідно удосконалювати порідний склад стада, проводити племінну роботу в господарстві. Для виявлення і закріплення в потомстві найкращих якісних показників тварин необхідно організувати суцільний, безперервний облік тварин, який називається племінним або зоотехнічним обліком. Він представляє собою оперативно-технічний облік.

Відповідальність за ведення такого обліку покладено на службу головного (старшого) зоотехніка господарства, в яку при наявності племінного тваринництва входить зоотехнік-селекціонер, який повинен бути конкретним організатором обліку.

Журнал реєстрації приплоду та вирощування молодняку великої рогатої худоби (форма № ПБАСГ-14) служить для фіксації даних про одержаний приплід та його вирощування до моменту вибуття із господарства. Журнал реєстрації приплоду та вирощування молодняку великої рогатої худоби (форма № ПБАСГ-14) відкривається на кожний структурний підрозділ (ферму).

Журнал повинен бути пронумерований, прошнурований, з підписом відповідальних осіб й скріплений печаткою. Повинна бути проставлена дата, коли записи розпочаті.

На кожну кличку тварин згідно статі та ідентифікаційного номеру цієї тварини проставляються: дата її народження, жива вага при народженні та порода й клички, ідентифікаційні номери, породи та коди порід матері й батька. Щомісячні результати зважування тварин в перший рік вирощування записуються на підставі Відомості № ___ зважування тварин (форма № ПБАСГ-10).

Крім того, показники зважування тварин та їх оцінка за екстер’єром (в балах) здійснюється обов’язково у віці за 10 місяців, 12 місяців, 18 місяців, 2 роки та старше 2-х років. В колонці 40 та 41 проставляється вік та жива вага тварин при першому осіменінні.

Підставою для записів оцінки за екстер’єром (у балах) за віковими групами є: бонитировочна відомість молодняку великої рогатої худоби; журнал для оцінки бичків молочних і молочно-м’ясних порід по якості потомства; відомості якісної оцінки телиць і осімінених телиць на фермах та зведеної відомості результатів бонитировки ВРХ.

Сільгоспоблік, форма № ПБАСГ-14

4.2.13. Складання Журналу реєстрації осіменіння корів і телиць (форма № ПБАСГ-15)

Зоотехнічна служба для контролю за осіменінням та його результатами веде Журнал реєстрації осіменіння корів і телиць (форма № ПБАСГ-15). В ньому по кожній корові зазначаються її ідентифікаційний номер, кличка, порода і дата останнього отелення. За кожною коровою для осіменіння закріплюються бугаї-плідники (основний і допоміжний), за якими також зазначається її ідентифікаційний номер, кличка, порода. По періодах вказується дата осіменіння і ставиться відмітка про плідне осіменіння. Також по кожній корові в Журналі реєстрації осіменіння корів і телиць (форма № ПБАСГ-15) зазначається дата запуску по плану і фактично.

При одержанні від корови приплоду зазначають його ідентифікаційний номер, живу вагу, стать, масть і породу. Також по кожній корові робиться відмітка про наступне осіменіння по плану і фактично.

Сільгоспоблік, форма № ПБАСГ-15

4.2.14. Складання Картки обліку руху дорослої птиці (для спеціалізованих господарств) (форма № ПБАСГ-16)

В спеціалізованих птахівничих господарствах замість Книги обліку руху тварин і птиці для щоденного обліку руху поголів’я дорослої птиці, яка досягла 180 (210)-денного віку застосовують Картку обліку руху дорослої птиці (форма № ПБАСГ-16). Цю картку в двох примірниках складає керівник цеху (бригадир) по поголів’ю на кожну вікову групу дорослої птиці, яка обслуговується пташницею. Записи в Картку обліку руху дорослої птиці (форма № ПБАСГ-16) здійснюються на підставі оформлених первинних документів з надходження та вибуття дорослої птиці за кількістю голів та живою вагою.

На кожне число протягом місяця проставляється поголів’я дорослої птиці на початок дня та фактичний збір яєць відповідно віковій групі. Щоденно зібрані яйця здають по Накладним (внутрігосподарського) призначення (форма № ВЗСГ-8) на яйцесклад, де їх сортують у відповідності до затверджених стандартів за якістю та категоріями.

В кінці місяця визначають підсумки по поголів’ю та живій вазі дорослої птиці по надходженню та каналах вибуття і здійснюють оцінку за справедливою вартістю живої ваги. Крім того, проставляється за каналами надходження та вибуття рух всього поголів’я з початку року та рух поголів’я півнів за місяць і з початку року. Окремим показником проставляється фактичне середнє поголів’я несучок за місяць.

Підписує цю картку птахівниця, за якою закріплена доросла птиця, завідувач фермою та керівник структурного підрозділу.

Підсумкові показники Картки обліку руху дорослої птиці (для спеціалізованих господарств) (форма № ПБАСГ-16) служать підставою для складання Звіту про рух худоби та птиці на фермі (форма № ПБАСГ-13) й подаються разом з ним в бухгалтерію в установлені строки.

Сільгоспоблік, форма № ПБАСГ-16

4.2.15. Складання Картки обліку руху молодняку птиці (для спеціалізованих господарств) (форма № ПБАСГ-17)

В спеціалізованих птахівничих господарствах для щоденного обліку руху молодняку птиці застосовують Картку обліку руху молодняку птиці (форма № ПБАСГ-17). Облікова Картка руху молодняку птиці відкривається працівником цеху по дорощуванню на кожне робоче місце в двох примірниках. Записи в Картку обліку руху молодняку птиці (форма № ПБАСГ-17) здійснюються на підставі оформлених первинних документів, пов’язаних з надходженням та вибуттям молодняку птиці за кількістю голів та їх живою вагою. Добові пташенята після сортування із цеху інкубації передаються в цех на дорощування окремими партіями за фактичною кількістю та живою вагою по Накладній (внутрігосподарського) призначення (форма № ВЗСГ-8). Тушки загиблого молодняку птиці передають на утилізацію по окремим Накладним (внутрігосподарського) призначення, які повинні відповідати показникам Актів на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (форма № ПБАСГ-6), які оформлюються щоденно.

Крім того, на кожне число протягом звітного місяця проставляється поголів’я молодняку птиці на початок дня, жива вага на початок та на кінець місяця та визначається приріст живої ваги за місяць і середньодобовий приріст молодняку птиці відповідної вікової групи, оцінений за справедливою вартістю живої ваги за вирахуванням витрат на місці продажу.

Підсумкові показники Картки використовуються для заповнення Звіту про рух тварин і птиці на фермі (форма № ПБАСГ-13), де записують наявність птиці на початок і кінець звітного періоду їх надходження і вибуття (голів і живої ваги), передаються разом в бухгалтерію для подальшої обробки в установлені строки.

Сільгоспоблік, форма № ПБАСГ-17

Начальник Управління

бухгалтерського обліку, звітності

та ревізійної роботи

В. Гаврилюк

{kind=link}