Затверджено: наказом Міністерства аграрної політики України від 21.02.2008 р. № 73

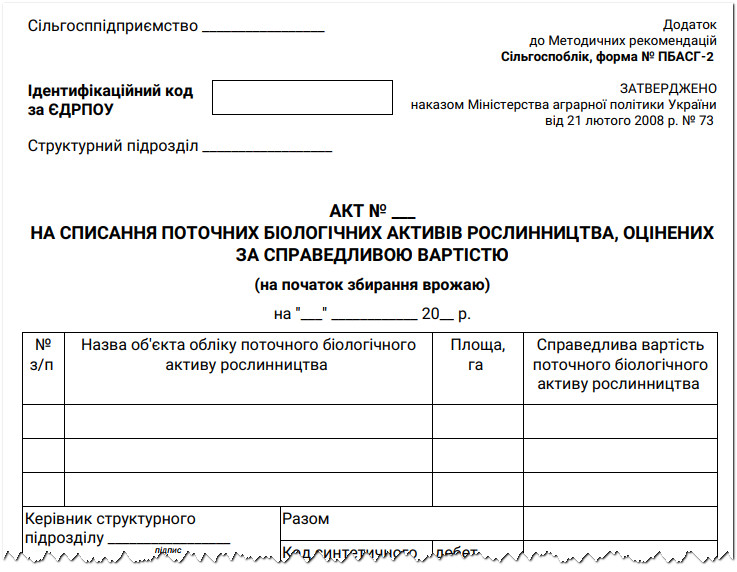

Списання поточних біологічних активів рослинництва здійснюється на момент збирання врожаю та оформляється Актом на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2).

В Акті зазначається назва об’єкту обліку, площа в гектарах та справедлива вартість поточного біологічного активу рослинництва.

Акт складається та підписується керівником структурного підрозділу та бухгалтером.

Акт на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2) є підставою для відображення в бухгалтерському обліку вибуття поточних біологічних активів рослинництва за кредитом субрахунку 211 “Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю” в кореспонденції з дебетом субрахунку 231 “Рослинництво”.

{kind=link}