Затверджено: Наказ Мінагрополітики України від 27.09.2007 р. № 701

Особливості заповнення:

Нарахування амортизації в сільськогосподарських підприємствах здійснюється відповідно до вимог П(С)БО 7. В бухгалтерському обліку для різних об’єктів основних засобів підприємство самостійно обирає та визначає у наказі про облікову політику конкретний метод нарахування амортизації.

Нарахування амортизації здійснюється щомісячно, починаючи з місяця, наступного за місяцем, в якому об’єкт основних засобів було передано до експлуатації (корисного використання). Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття об’єктів основних засобів, або призупиняється на період реконструкції (модернізації), дообладнання та консервації.

Для нарахування амортизації основних засобів та інших необоротних активів рекомендуємо складати Розрахунок нарахування амортизації основних засобів та інших необоротних активів (форма № ОЗСГ-5). Розрахунок використовують для визначення річної і місячної суми амортизації на 31 грудня. Необоротні активи рекомендуємо об’єднувати за групами та видами об’єктів, а розподіл амортизації проводити за об’єктами обліку.

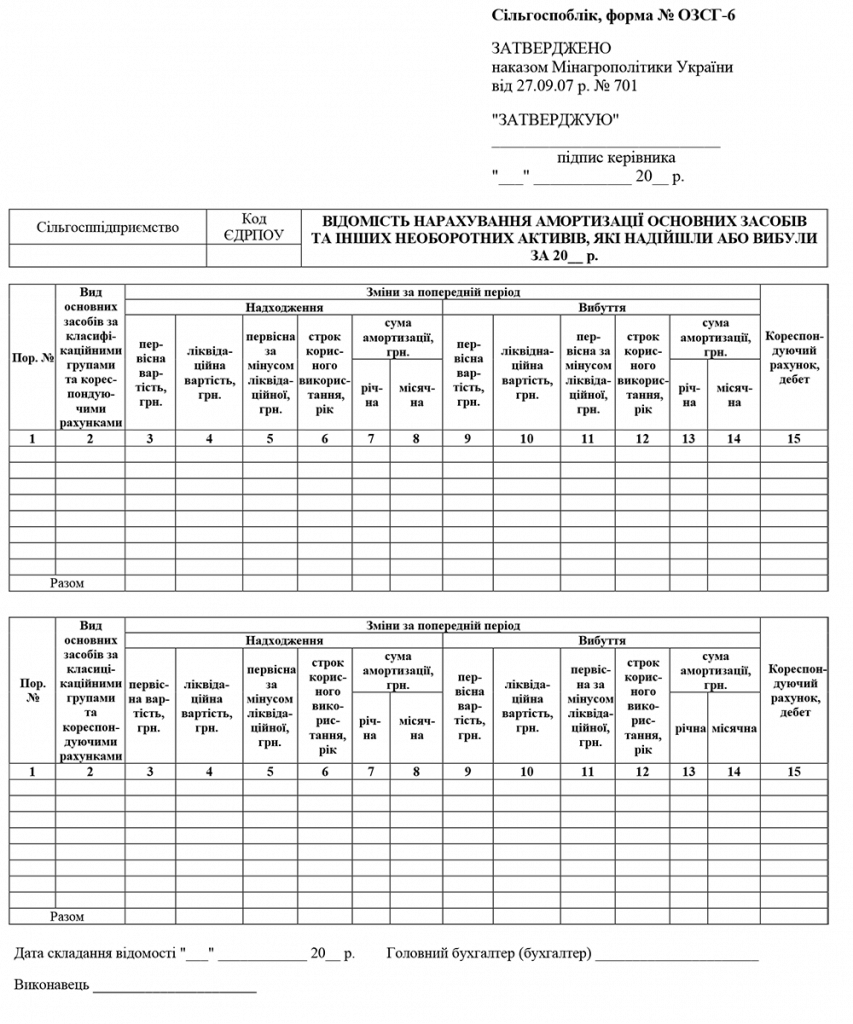

В наступні звітні періоди суму амортизації необоротних активів коригують, враховуючи зміни в їх складі за попередній місяць. При цьому щомісячно складають Відомість нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули за _ __ 20__ р. (форма № ОЗСГ-6). В цій Відомості зазначають вид основних засобів за класифікаційними групами та кореспондуючими рахунками, суму амортизації по об’єктах, що надійшли і вибули. По об’єктах, що надійшли, сума амортизації донараховується до попереднього місяця, а по тим, що вибули, – вираховується.

На підставі Розрахунку нарахування амортизації основних засобів та інших необоротних активів (форма № ОЗСГ-5) та Відомості нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули за _ __ 20__ р. (форма № ОЗСГ-6) щомісячно складають Зведену відомість нарахування амортизації основних засобів та інших необоротних активів за _ __ 20__ р. (форма № ОЗСГ-7). В ній записують розподіл амортизації по об’єктах обліку, нараховану суму амортизації за минулий місяць, зміни суми амортизації по об’єктах, що надійшли й вибули, та суму амортизації, нараховану в поточному місяці.