Затверджено: Наказ Мінагрополітики України від 27.09.2007 р. № 701

Особливості заповнення:

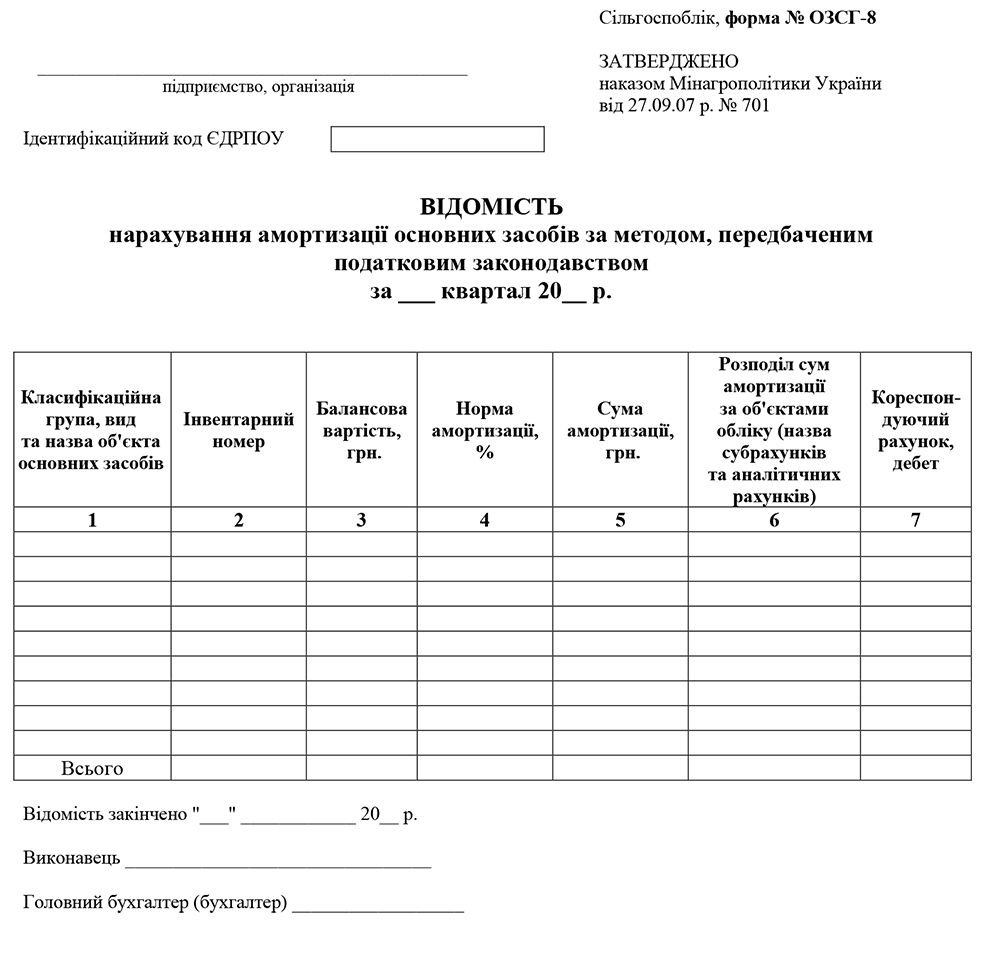

Нарахування амортизації основних засобів за методом, передбаченим податковим законодавством за класифікаційними групами, відповідно до Закону України “Про оподаткування прибутку підприємств”, рекомендуємо здійснювати у Відомості нарахування амортизації основних засобів за методом, передбаченим податковим законодавством за _ квартал 20 р. (форма № ОЗСГ-8), яка відкривається на рік. У цій Відомості за об’єктами основних засобів щомісяця нараховують суму амортизації та зазначають розподіл зносу за об’єктами обліку (субрахунками і аналітичними рахунками).

На підставі Відомості ф. № ОЗСГ-8 заносять дані до Зведеної відомості нарахування амортизації основних засобів та інших необоротних активів за _ __ 20__ р. (форма № ОЗСГ-7).