Затверджено: Наказ Мінагрополітики України від 21.12.2007 р. № 929

Особливості заповнення:

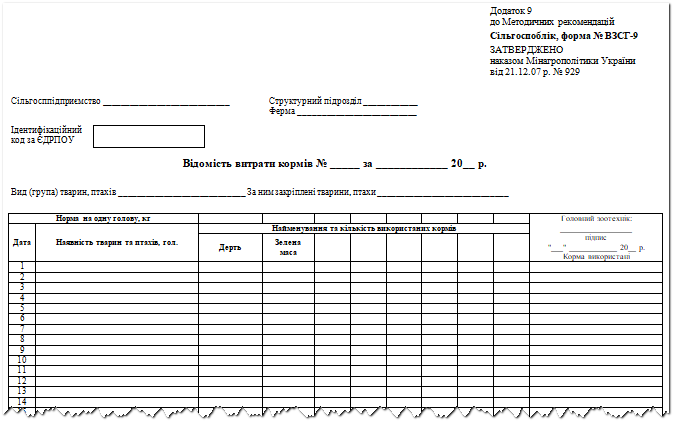

Спеціалізовану форму “Відомість витрати кормів” (форма № ВЗСГ-9) рекомендується застосовувати для оформлення та обліку щоденного відпуску кормів (зернових відходів, комбікормів, сіна, силосу сінажу та ін.) на тваринницькі ферми зі складів (токів, силосних ям, буртів тощо) та інших місць зберігання. Корми можуть підвозитися з поля до місць зимівлі тварин та передаватися на відповідальне зберігання безпосередньо на тваринницьких фермах під матеріальну відповідальність завідуючих ферм.

Відомість витрати кормів складає завідуючий фермою, зоотехнік або бригадир на підставі розрахунку потреби кормів (раціонів), які складаються з урахуванням стану тварин, їх продуктивності в межах наявності тих чи інших видів кормів. Раціони годування тварин розробляються й оформляються зоотехніками на місяць і затверджуються керівником господарства та головним бухгалтером.

Відомість витрати кормів виписується на кожну ферму (в двох екземплярах) та ведеться за кожним видом (групою) тварин, птиці, тощо. Перший примірник відомості передається завідуючому складу, комірнику або фуражирові для відпуску кормів із підписом одержувача кормів (завідувача фермою). Другий примірник – з підписом комірника (завідувача складом), фуражира про відпуск кормів знаходиться у завідуючого фермою й служить підставою для списання на витрати по утриманню відповідних груп тварин.

В графах – норма на одну голову, кг проставляється установлений ліміт щоденного відпуску, виходячи із затверджених норм годівлі наявності поголів’я тварин та птиці.

В графах – найменування та кількість використаних кормів, заповнюються щоденно протягом місяця фактично відпущені (згодовані) корми із розрахунку наявності поголів’я тварин та птиці.

Відпуск кормів проводиться на підставі лімітно-забірної картки, яка використовується для щоденного обліку кормів, виданих на годівлю тварин. При цьому корми відпускаються під підпис робітників (телятницям, пташницям), які обслуговують тварин та птицю.

Обсяг використання силосу, сінажу ведеться за кожною силосною спорудою, буртом або курганом. В господарстві щомісячно на перше число перевіряють відповідність фактичної наявності силосу, сінажу з обліковими даними. Протягом першого місяця використання силосу та сінажу перевіряють чи відповідає приблизна вага 1 м3 корму, яка визначалася при оприбуткуванні, фактичній вазі. Для цього вирізають шар на всю висоту корму завтовшки 0,5 – 1 м, заміряють його обсяг та визначають середню вагу корму в 1 м3.

При виявленні нестачі корму, складають Акт в якому вказують причини розбіжностей в вазі.

Скошену на корм худобі зелену масу трав, а також бадилля коренеплодів, капустяний лист завезені з поля обов’язково зважують при доставці їх до місць зберігання або на корм тваринам. Наприкінці дня завідуючий фермою згідно даних вагаря та Щоденника надходження сільськогосподарської продукції робить записи про згодований зелений корм у “Відомості витрати кормів” (форма № ВЗСГ-9).

Корми, згодовані тваринами без їх попереднього збирання (шляхом випасу), в первинних облікових документах не оприбутковуються. Кількість згодованих таким способом кормів визначають розрахунково за зоотехнічним або укісним методом.

Зоотехнічний метод полягає у визначенні потреби кормів за нормами на виробництво продукції. Від значення потреби віднімають показник фактичного витрачання кормів згідно з первинними документами. Одержана різниця буде становити вихід кормів із пасовища.

Укісний метод передбачає скошування трав на конкретних ділянках, які огороджено і на них не випасаються тварини. Кількість кормів, одержаних з викошених ділянок, перераховують на всю площу пасовища і встановлюють загальний вихід кормів.

Для оприбуткування кормів, згодованих шляхом випасу, складають Акт на приймання пасовищних кормів.

В кінці місяця зоотехнік або завідуючий фермою в “Відомості витрати кормів” (форма № ВЗСГ-9) підраховує фактичні витрати кормів в натуральних показниках по групі тварин, (птиці), визначає кількість кормо-днів та кількість кормових одиниць, а при наявності залишків кормів – дані про залишки.

Відомість витрати кормів затверджується головним зоотехніком й показники про фактичне використання кормів записуються до Журналу обліку витрати кормів та передають до бухгалтерії господарства.

Бухгалтер звіряє кількість кормів, показаних в “Відомості витрати кормів” (форма № ВЗСГ-9) та в Звітах про рух матеріальних цінностей на складах, кормокухні та встановлює відповідність кількості на кожне число звітного місяця поголів’ю, яке числиться по Книзі обліку руху тварин і птиці на фермі.

В бухгалтерії у “Відомості витрати кормів” (форма № ВЗСГ-9) здійснюють оцінку в графах витрачених кормів, які придбані за плату – за одним з обраних методів оцінки згідно П(С)БО № 9 “Запаси”, а кормів власного виробництва – за справедливою вартістю, згідно П(С)БО № 9 “Запаси”.