Умови отримання кредиту

Наразі програму кредитування на розмінування полів анонсували один державний1 та один комерційний банк. Ці фінустанови також передбачають, що кредит на розмінування можна поєднати з державною програмою фінансування “Доступні кредити 5-7-9%”. Тож аграріям, які мають справу з державною програмою кредитування, алгоритми одержання коштів уже знайомі.

Звісно, детальні умови отримання та погашення кредиту на розмінування можна дізнатися, лише проконсультувавшись із банком та проаналізувавши умови кредитного договору. Тож у цій статті змалюємо лише загальні риси цього нового кредитного продукту для аграріїв.

Кредит на розмінування сільськогосподарських угідь, забруднених вибухонебезпечними предметами, можуть отримати аграрії — підприємці та підприємства, які ведуть сільгоспдіяльність на деокупованих територіях та в зоні активних бойових дій.

Вимоги до отримувачів:

- наявність позитивної податкової історії;

- кінцевим бенефіціаром або власником бізнесу є громадяни України.

Умови кредитування:

- сума — до 150 млн грн;

- строк — до 3 років;

- ставка — 3% річних у гривні;

- пільговий період — до 12 місяців. Основної суми боргу за кредитом можна не сплачувати, однак відсотки треба погасити з першого місяця кредитування;

- компенсація до 30% кредиту за грантовими програмами;

- можливе кредитування без застави, проте порука власника — обов’язкова.

Передбачається, що кредитні кошти за обговорюваною програмою аграрії отримуватимуть на свій поточний рахунок. Після цього вони повинні залучити до роботи сертифікованих операторів для розмінування полів. Перелік операторів протимінної діяльності, які наразі пройшли сертифікацію, можна знайти на сайті Міноборони України за посиланням: mil.gov.ua/content/protyminna/perelik_26102021.pdf. Водночас у профільних відомствах триває робота із запуску ринку послуг із розмінування, тож передбачаємо, що найближчим часом кількість операторів суттєво зросте.

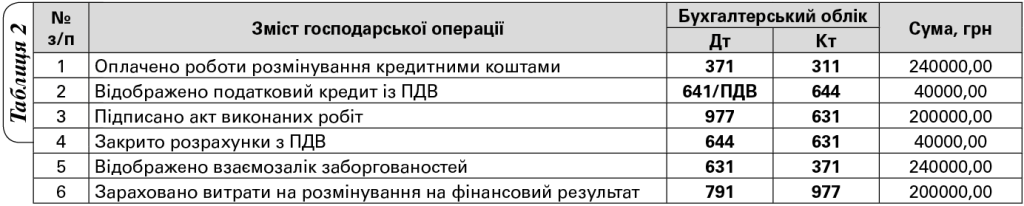

Після завершення розмінування сільгоспник має надати банку акт виконаних робіт.

Бухгалтерський облік кредиту

За умовами кредитування, які є у вільному доступі на сайті державного банку, позику на розмінування полів надають на термін до 3 років. Тож сільгосппідприємства, які послуговуються національними стандартами бухобліку, найпевніше визнаватимуть такі зобов’язання довгостроковими. Причина в тому, що за п. 4 П(С)БО 11 “Зобов’язання” до довгострокових належать зобов’язання, які не підлягають погашенню впродовж операційного циклу підприємства чи протягом 12 місяців із дати балансу. Аналогічне правило містить п. 4 НП(С)БО 13 “Фінансові інструменти”.

Для обліку розрахунків за довгостроковою заборгованістю за гривневим кредитом передбачено субрахунок 501 “Довгострокові кредити банків у національній валюті” (див. Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджену наказом Мінфіну України від 30.11.99 р. № 291). Тож кредитні кошти, одержані на розмінування полів, мають “засвітитися” за кредитом цього субрахунку.

Щодо первісної оцінки довгострокової позики, то в бухгалтерському середовищі сформувалося два підходи. А все тому, що облік зобов’язань регламентують одночасно НП(С)БО 11 та НП(С)БО 13 і їх рекомендації дещо відрізняються.

Так, НП(С)БО 11 не містить настанов, за якою саме оцінкою треба первісно визнавати зобов’язання. Водночас його п. 9 передбачає, що довгострокові зобов’язання потрібно відображати в балансі за їх теперішньою вартістю. Під нею розуміють дисконтовану суму майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, знадобиться для погашення зобов’язання в процесі звичайної діяльності підприємства (п. 4 НП(С)БО 11). Визначення теперішньої вартості залежить від умов та виду зобов’язання.

Заразом у п. 29 НП(С)БО 13 йдеться, що фінансові інструменти первісно оцінюють та відображають за їх фактичною собівартістю, яка складається зі справедливої вартості активів, зобов’язань або інструментів власного капіталу, наданих або отриманих в обмін на відповідний фінансовий інструмент, і витрат, які безпосередньо пов’язані з придбанням або вибуттям фінансового інструмента (комісійні, обов’язкові збори та платежі в разі передання цінних паперів тощо).

Справедливу вартість кредиторської заборгованості визначають як теперішню (дисконтовану) суму, яку належить виплати під час погашення заборгованості, визначеної за відповідними поточними відсотковими ставками (п. 8 додатка до НП(С)БО 19 “Об’єднання підприємств”). Поточні відсоткові ставки визначають на певний момент на підставі аналізу ринку кредитів (на відповідний термін).

Водночас на кожну наступну після визнання дату балансу фінансові зобов’язання оцінюють за амортизованою собівартістю (окрім фінансових зобов’язань, призначених для перепродажу, і зобов’язань за похідними фінансовими інструментами).

Якому саме підходу до первісного визнання довгострокового зобов’язання віддати перевагу, повинен визначити управлінський персонал, а закріпити його варто розпорядчим документом про облікову політику підприємства.

Бухоблік витрат на розмінування поля

Андрій ЗАБОЛОТНИЙ,

консультант із бухобліку та оподаткування, м. Київ

Консультація із газети “Все про бухгалтерський облік” № 119 за 2023 р.

{kind=link}